111201/16

111201/16

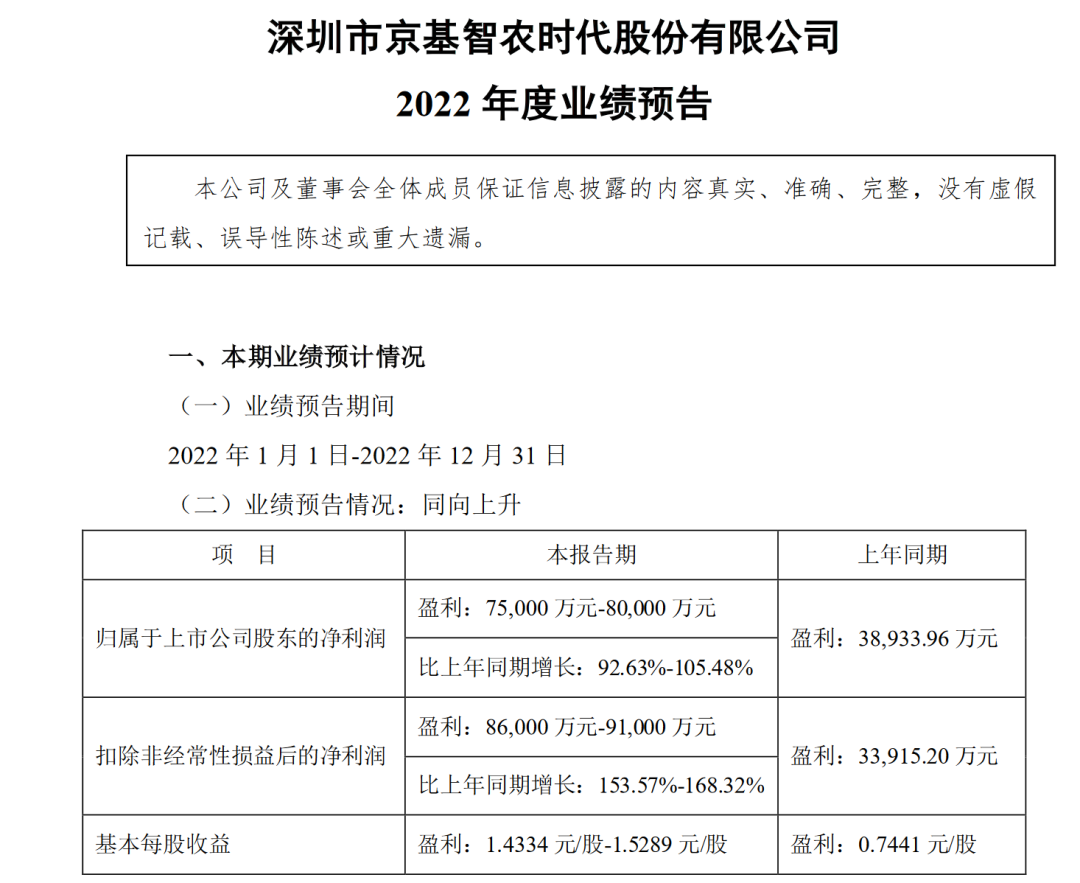

厉害了!京基智农(000048)2022年预计盈利7.5~8亿元,同比增93%~105%!生猪出栏超126万头

新牧网记者综合上市企业公告

新牧网消息,1月15日晚间,京基智农发布业绩预告,预计2022年归属于上市公司股东的净利润7.5亿元~8亿元,同比增长92.63%~105.48%;基本每股收益1.4334元~1.5289元。

业绩变动主要原因是,报告期内,公司房地产项目山海御园部分楼栋集中交付确认销售收入,较上年同期房地产项目结转销售收入有所增长。报告期内,公司生猪养殖业务产能快速释放,生猪出栏量实现大幅增长,受益于生产成本稳步下降及生猪销售均价提升,生猪养殖业务实现盈利。

2022年1至6月份,京基智农的营业收入构成为:养殖业占比66.29%,饲料生产占比32.83%,房屋租赁占比0.61%,商业贸易占比0.21%,其他行业占比0.05%。

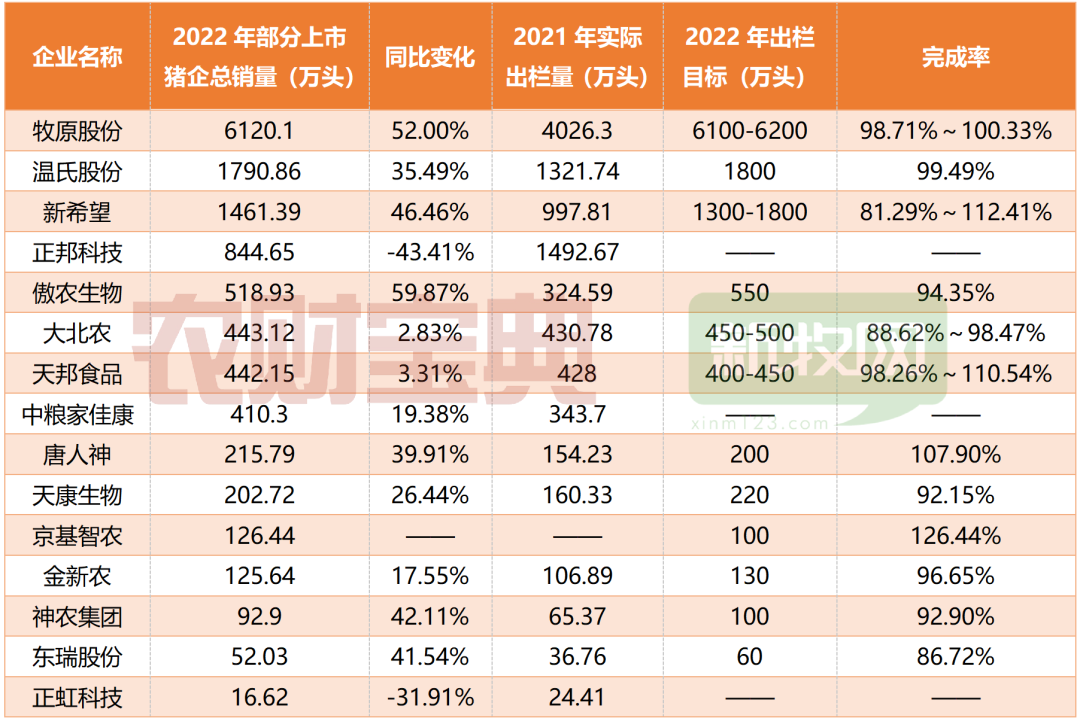

生猪养殖方面,京基智农此前在分析师会议上表示,2022年,公司累计销售生猪126.44万头(其中仔猪25.67万头)。其中,徐闻、高州、文昌及贺州项目生猪销售数量分别为51.40万头、40.58万头、28.67万头、5.79万头。该值已经超过京基智农定下的目标值,完成率达126.44%。

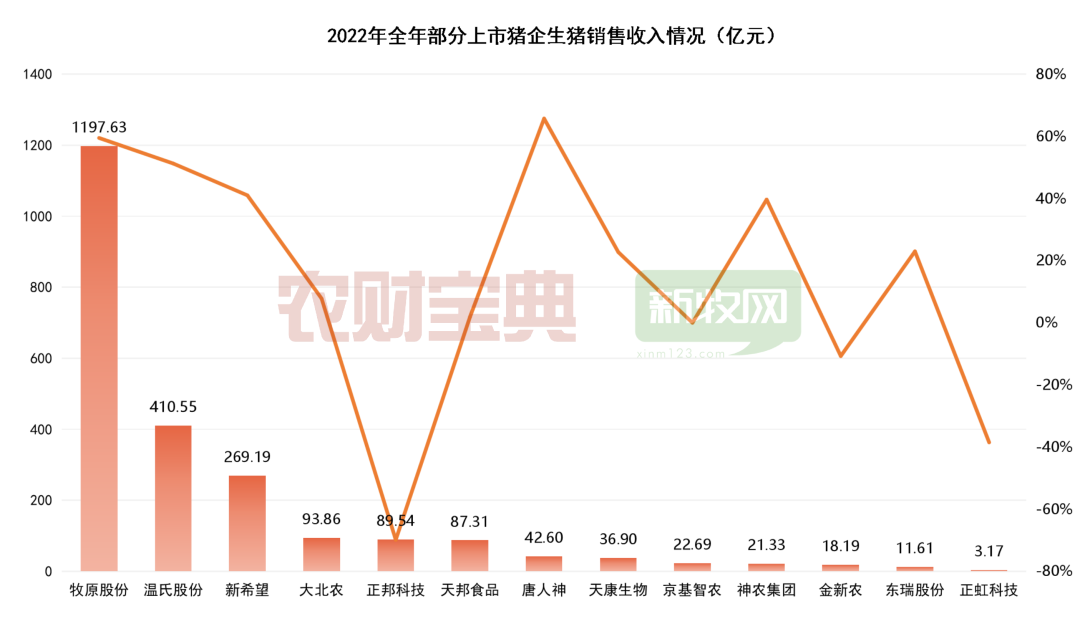

据新牧网记者统计,2022年,京基智农生猪销售收入为22.69亿元。

京基智农公开表示,2022年12月,公司商品猪出栏均重为117kg,销售均价为18.42元/kg;全年商品猪出栏均重为108kg,销售均价为19.71元/kg。2022年12月,公司育肥猪平均生产成本为16.84元/kg。公司生猪养殖项目成本整体呈下降趋势,未来随着公司产能利用率及项目管理水平的进一步提升、自供种体系的搭建及项目配建饲料厂的投产,生产成本还有较大下降空间。

2022年12月,公司生猪养殖项目的配种分娩率为87.53%,育肥猪上市率为88.53%,PSY 约为 24.90 头。

公告显示,未来,根据京基智农既定的战略规划,公司将坚持聚焦于发展以生猪养殖为核心的现代农业。房地产业务作为公司的战略支持业务,在一定期间内可为生猪养殖业务提供持续的资金支持,抵御生猪价格波动的风险。未来京基智农将继续以成本控制为重点,致力于降低养殖成本,以应对猪周期的变化。

京公网安备 11011402013531号

京公网安备 11011402013531号