26601/20

26601/20

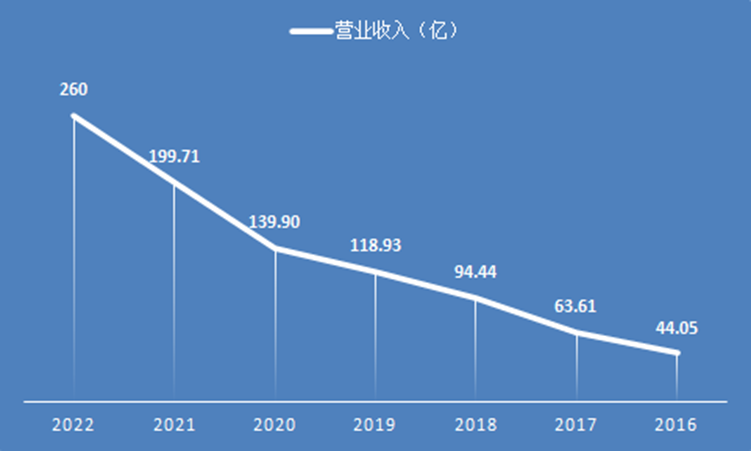

1月19日,山西汾酒(600809)(600809.SH)发布业绩预告,预计2022年营收约260亿元,同比增长约30%,归母净利润约79亿元,同比增长约49%。截至1月20日收盘,山西汾酒股价报收于296.4元/股,微跌0.7%,所属板块白酒概念(885525)涨幅0.26%。

根据山西汾酒的年度业绩预告和2022年三季报(主营收入221.44亿元,同比上升 28.32%;归母净利润71.08亿元,同比上升45.7%)推算,预计山西汾酒2022年四季度营收约39亿元,同比增长约42%;归母净利润约7.92亿元左右,同比增长约82%。

山西汾酒2022年业绩超预期,对此,中国酒业智库专家、分析师蔡学飞表示,汾酒业绩预告中主要有两个关注点:一是长江以南市场实现稳步突破,同比增长超过50%,这说明以汾酒为代表的清香型白酒全国化效果显著;二是青花汾酒全系列同比增长达60%,中高端清香型白酒大幅增长,说明汾酒产品结构优化、品牌价值提升、规模与盈利能力也大幅提升了。

从2016年到2022年,山西汾酒的收入增加了近5倍,复合增长率约为28.9%,利润翻了12倍,复合增长率约为44.3%,距离山西汾酒董事长袁清茂提及的“三分天下有其一”的阶段性复兴目标也越来越近。

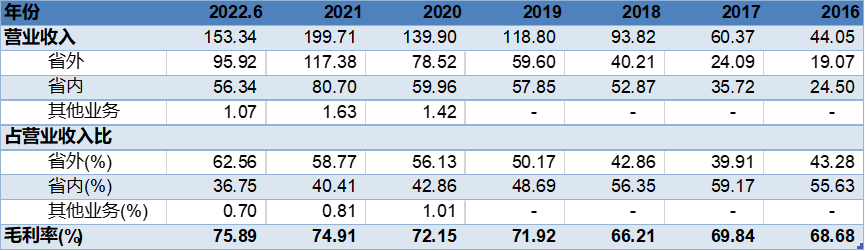

山西汾酒的营收利润双增源于不断拓展市场,深耕终端,全国可掌控终端数量突破112万家,同时加速市场管理升级,实现了终端动销可视化溯源管理,从2016年到2022年6月,省外营收占比呈上升趋势,从43.28%上升到了2022年中期报表的62.56%。

同时,山西汾酒的产品结构不断优化,中高端酒营收提升,品牌认知度提高,毛利率也从2016年的68.68%上升到了2022年6月的75.89%,上涨了7.21%。

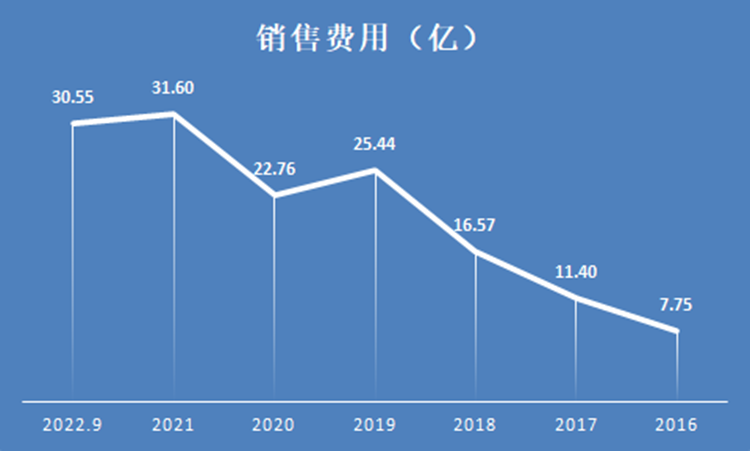

不过,在品牌认知度不断提升的同时,山西汾酒的销售费用也不断攀升,远高于管理费用和研发费用,从2016年到2021年,山西汾酒的销售费用增加了约3倍,复合增长率约为26.4%,略低于营收的复合增长率。

在山西汾酒业绩“高歌猛进”的同时,2022年11月,老将杨波辞去公司董事、副总经理、董事会战略委员会委员职务,杨波在汾酒任职26年,是汾酒旗下保健酒竹叶青酒品牌重塑的重要主导者,重新定位竹叶青之后其业绩也随之暴涨。因此,当杨波正式掌舵广誉远(600771)(600771.SH)时,广誉远股价第二天开盘后就强势拉升涨停。

除了老将辞任,山西汾酒还被曝核心单品价格混乱。业绩预告中提到,青花汾酒全系列同比增长达60%,青花汾酒全系列包括青花20、青花30复兴版、青花40等跨越了次高端到高端的产品,官方指导价为1199元的青花汾30复兴版,在淘宝、京东、拼多多平台的价格大多在800元~1000元之间,价格倒挂问题或值得关注。

依托青花的强劲表现和全国化扩张推进等,山西汾酒业绩大涨,但同时近期汾酒也遭受了一些质疑,比如老将杨波辞任、被曝核心单品价格混乱等,究竟汾酒的“中兴”之路是指日可待还是遥遥无期呢?

京公网安备 11011402013531号

京公网安备 11011402013531号