36501/27

36501/27

天风证券(601162)股份有限公司张樨樨近期对永泰能源(600157)进行研究并发布了研究报告《电价改革助推业绩抬升,储能转型布局未来增长曲线》,本报告对永泰能源给出增持评级,认为其目标价位为1.67元,当前股价为1.57元,预期上涨幅度为6.37%。

永泰能源

债务重组顺利完成,公司发展重回正轨

公司进行的债务重组主要是通过债转股、债务延期、降低贷款利率等方式减轻债务负担,化解了债务问题。资产处置是出售非核心资产,以聚焦煤电主业和新能源转型发展。截至2020年末,公司应付利息同比减少71.64%,一年内到期的非流动负债期末数较期初数减少了50.85%,其他流动负债期末数较期初数减少了95.45%,资产负债率也从73.1%下降到了56.4%,成果显著。

成本稳定或是公司充分享受行业上升周期红利的关键因素

永泰能源的炼焦煤单吨生产成本相较行业龙头公司处于较低的位置,2021年永泰能源的单吨成本比行业龙头平均低约142元/吨,永泰能源单吨毛利从2018年到2021年增长了约49%。其他四家炼焦煤龙头企业平均增长了约28%,盈利弹性相对其他龙头公司更强,我们认为这得益于永泰能源成本较低、稳定性高。

电力板块有望受益于电价市场化改革

根据2021年10月21日国家发展改革委发布的《关于进一步深化燃煤发电上网电价市场化改革的通知》,将燃煤发电市场交易价格浮动范围扩大为上下浮动原则上均不超过20%,我们也能看到2022年电价上浮均落实到了企业,有助于舒缓电力行业当下的经营困难。我们认为未来上网电价存在继续上调的可能性,公司电力板块有望进一步受益于电力市场化改革机制。

储能行业为公司战略转型方向

2022年初,公司确立储能行业为未来转型发展方向,目前主要通过两个方向转型储能行业,分别是全钒液流电池为主的电化学储能和抽水蓄能。以全钒液流电池为主的电化学储能是公司转型发展的重点,与海德股份(000567)共同投资电化学储能项目,推进储能材料资源整合、提纯冶炼、储能新材料、装备制造和项目集成等全产业链产业,为新能源及传统电力系统提供全套储能解决方案。抽水蓄能目前主要是通过与央企、地方国企等企业合作开展以抽水蓄能为主的新能源项目。

盈利预测与估值:基于经营模型分析,我们预计公司2022-2024年归母净利润分别为21.78亿元、25.98亿元、31.35亿元,EPS分别为0.10、0.12、0.14元,同比增长104.70%、19.26%、20.67%。根据分部估值法,我们认为永泰能源合理目标价为1.67元/股,首次覆盖,给予“增持”评级。

风险提示:经济增长不及预期;房建恢复不及预期;煤焦钢产业链恢复不及预期;储能发展不及预期;动力煤供需持续紧平衡;电价市场化不及预期;长协煤兑现不及预期;测算具有主观性。

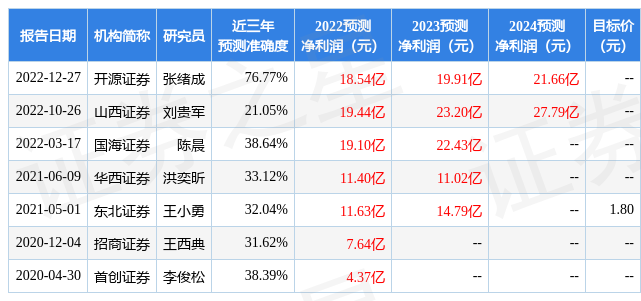

数据中心根据近三年发布的研报数据计算,开源证券张绪成研究员团队对该股研究较为深入,近三年预测准确度均值为76.77%,其预测2022年度归属净利润为盈利18.54亿,根据现价换算的预测PE为19.62。

最新盈利预测明细如下:

nerror="javascript: this.parentNode.removeChild(this);" onload="javascript:this.parentNode.className='img-pWrap';this.parentNode.style.textAlign='center';">

nerror="javascript: this.parentNode.removeChild(this);" onload="javascript:this.parentNode.className='img-pWrap';this.parentNode.style.textAlign='center';">

该股最近90天内共有6家机构给出评级,增持评级6家;过去90天内机构目标均价为1.89。根据近五年财报数据,估值分析工具显示,永泰能源行业内竞争力的护城河优秀,盈利能力较差,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率、应收账款/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0~5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

京公网安备 11011402013531号

京公网安备 11011402013531号