84401/30

84401/30

1月29日,太平鸟(603877)(603877.SH)发布了2022年业绩预减公告。

公告称,经初步测算,公司预计2022年实现归母净利润1.95亿元左右,与上年同期相比,预计减少4.82亿元,同比减少71%左右;预计 2022 年实现扣非归母净利润为-0.14亿元左右,与上年同期相比,预计减少5.34亿元,同比减少103%左右。

对于业绩变动的原因,太平鸟表示,2022年,受新冠疫情等不利因素影响,公司零售业绩出现下滑 ,公司销售毛利同比下降。同时,公司店铺租金、员工薪酬等固定性费用较大,导致公司扣非净利润出现亏损。

1月30日,时代周报记者多次致电太平鸟,截至发稿前未能得到回复。

疫情不“背锅”

疫情的影响被太平鸟一再提及,但对其来说,疫情似乎并无法与其业绩下滑划为正相关的关系。

在疫情冲击下的2020年,太平鸟不仅广开门店,入驻抖音等新兴电商平台,而且迎着国潮风头通过大量的联名活动屡推爆款,反而在疫情冲击下实现了营收93.9亿元,同比上涨了18.4%;净利润5.6亿元,同比增长59.1%。

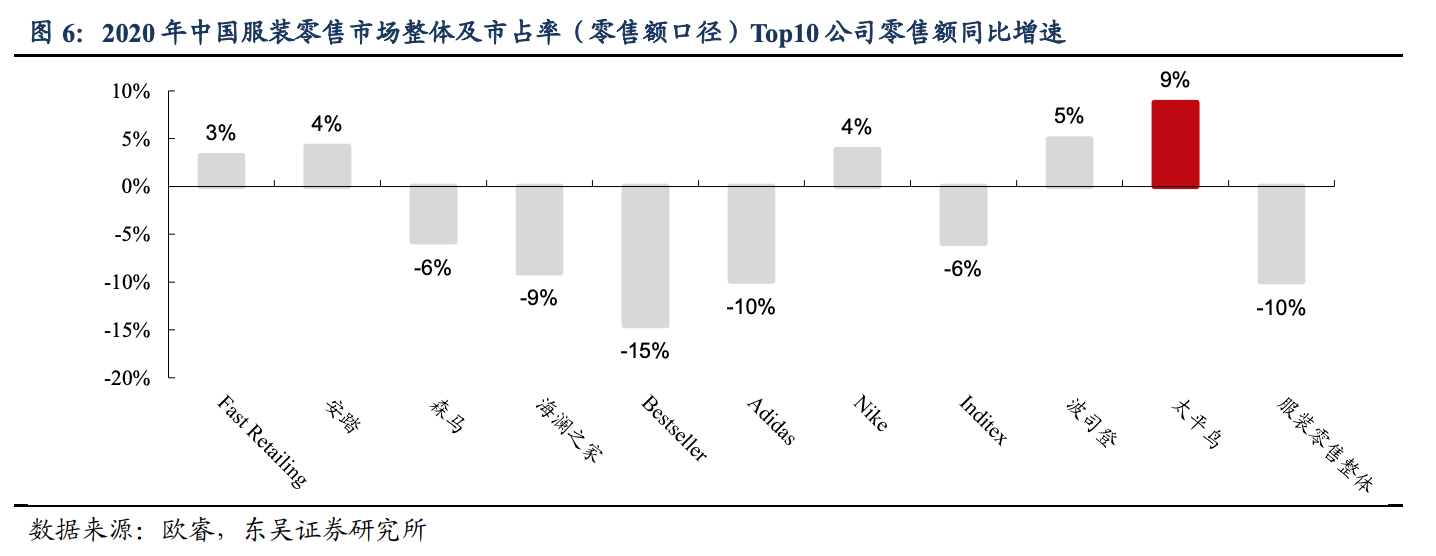

东吴证券研报显示,2020 年,中国服装零售整体市场占有率(零售额口径)整体增速为-10%的情况下,太平鸟零售额增速达 9%,位列第一名。

图片来源:东吴证券研报截图

2021年上半年,太平鸟更是实现了营业收入50.15亿元,同比增长了55.88%,净利润4.11亿元,同比增长了240.52%,不仅创下了公司上市以来半年度最佳,在上市服装企业中也名列前茅。

作为国内老牌服饰企业之一,太平鸟一度被称为年轻化转型的范本。从2015年开始,太平鸟就将其核心消费人群锁定在95后,太平鸟也从产品、渠道等多种维度进行变革。

在产品端,太平鸟内部聚焦设计与功能,外部联合与共创双管齐下,从创意根源上年轻化。一方面,太平鸟组的设计团队每年向市场推出9000余款新品,另一方面太平鸟通过与与国潮国风、独立设计师、动漫、潮流音乐等多类型 IP 联名更快触及年轻消费者。

No Agency时尚独立分析师唐小唐向时代周报记者表示,联名除了在产品上可以给品牌带来更多的维度,也可以看作是最快、最有效地实现品牌年轻化的一个手段,“因为也有营销的成分在”。

仅在2020年,太平鸟就推出了50余款联名产品,其中,太平鸟与飞跃推出的联名款羽绒服在三个月内仅天猫旗舰店累计销量已近 6 万件,带来了4590 万元的销售额。2021年,其与知名设计师品牌SHUSHUTONG的联名更是在引发热议,其推出的联名小黑裙也在推出两个月内实现了累计销售额 538 万元的成绩,叫好又叫座。

在渠道端,太平鸟形成了“购物中心/电商为主,大力发展奥莱”的多渠道策略,在巩固传统电商份额外,入驻了抖音、B站、小红书等直播、社交电商渠道。其中,抖音电商的表现尤为突出。自2020年7月入驻抖音平台,太平鸟通过品牌自播就实现了月度GMV 78%的平均增速,成为了抖音电商蹿升速度最快的品牌之一。

根据开源证券研报,太平鸟女装在抖音电商已经实现稳定日销,预计全年保有GMV12亿。东吴证券的分析师吴劲草更是认为,抖音电商或将成为太平鸟线上渠道的“第二增长曲线”。

销售费用“吞噬”利润

国信证券数据显示,为太平鸟贡献主要收入女装和男装售价在1000元以上的比例分别为12.4%和18.3%,定位为中档休闲品牌。不低的定价也给太平鸟带来了可观的毛利率,根据开源证券的研报,太平鸟毛利率一直稳定在52%左右,在可比公司中处于较高水平。

但值得注意的是太平鸟的净利率一直维持在6-8%之间,不过是上市服装企业的平均水平,并没能像其毛利率一样维持在较高的水平。

究其原因,离不开其高企的销售费用。根据太平鸟财报,2020年其销售费用达到了约32.73亿元,同比上涨约13%。2021年,太平鸟的销售费用较2020年再次上涨了20%左右,达到了约39.49亿元。

开源证券分析师吕明认为,太平鸟不断上涨的销售费用与其品牌年轻化转型下,秀场营销、广告宣传、IP 联名导致销售费用支出增加不无关系。

一方面,太平鸟在明星代言上毫不手软。2020年,太平鸟官宣新生代明星欧阳娜娜成为太平鸟女装品牌代言人和首位PEACEBIRD 品牌发声人,2021年又再度官宣王一博、白敬亭成为太平鸟、太平鸟男装品牌代言人。同时,太平鸟通过PEACE CREW作为非官方创意联盟,覆盖代言人、运动员、艺术家、设计师等来扩大代言人矩阵,2021 年签约虞书欣成为乐町品牌代言人, 同年,正式宣布奥运冠军杨倩为太平鸟女装 SUPERCHINA 代言人。

另一方面,太平鸟在拓展新平台也要不断“烧钱”。以太平鸟在抖音商城的布局为例,根据巨量引擎,太平鸟的营销包括了在Topview广告等黄金点位的曝光、与明星关键词触发的搜索广告、围绕代言人进行明星种草等诸多营销活动。

有业内人士向时代周报记者表示,销售费用的增长一定程度上会侵蚀太平鸟的利润,而太平鸟目前在销售费用的投入是否有成长性还需要观察。

年轻化“潮头”的背后

但是,太平鸟对研发投入的吝啬却着实在一定程度上影响了其成长性。即使站在了年轻化的“潮头”, 屡屡陷入“抄袭”丑闻的太平鸟也有被浪打翻的风险。

2021年,太平鸟的研发费用约为1.52亿元,占营收比例为1.39%,而该公司的同期销售费用达到了39.49亿元左右,约为研发费用的26倍。

2022年上半年,太平鸟的研发费用约为0.56亿,仅占营业收入的1.33%。

因此,太平鸟一度被市场质疑研发投入过低,缺乏原创能力。

盘古智库高级研究员江瀚表示,“太平鸟这样的企业其实容易出现营销占比过大而本身研发不足的情况,品牌缺乏推陈出新的能力,在市场上的竞争力不断衰退,很容易出现增收不增利的情况。”

太平鸟的颓势其实从2021年就有迹可循。

就2021年来看,太平鸟虽然全年营收达到109.21亿元,同比增长16.34%;但是其当年的归母净利润同比下降4.99%,为6.77亿元,已经显现了业绩下滑的迹象。

值得注意的是,太平鸟也在面临股东的持续大笔减持。2021年,太平鸟与管理人员共同设立的为激励管理人员的持股公司禾乐投资累计减持836.57万股,持股比例降至5%以下。宁波鹏灏减持公司460万股,现持股6.19%。根据天眼查,以上两家公司的疑似实控人均为太平鸟董事长张江平。

此外,公司高管也在纷纷减持公司股份。2021年董事兼副总经理翁江宏、董事兼总经理陈红朝纷纷减持,二者分别套现8141.8万和2.53亿。

有业内人士称,这说明太平鸟的高管对其业绩增长的持续性、主营业务的成长性并没有信心。

2022年,太平鸟迎来了营收和利润双降。2022年前三季度,太平鸟不仅营收同比下降16%,归母净利润更是同比下降了72.45%,因此该公司此次披露2022年业绩预减公告已在市场预料之中。

面对太平鸟此次的业绩预减,申万宏源证券(000562)认为,该公司业绩下滑主要是疫情对零售终端冲击明显,叠加消费意愿疲软亦导致线上销售不佳,同时租金、员工薪酬等固定费用占比大,负向经营杠杆加重业绩压力。

因此,申万宏源证券下调了太平鸟的2022年业绩,但是该券商表示,考虑到当前线下客流恢复,终端销售逐步复苏,继续维持太平鸟2023-2024年盈利预测为5.0亿元和5.9亿元,维持“增持”评级。

1月30日,太平鸟的股价高开低走,最终以单日下跌0.85%报收18.61元,公司市值跌至88.67亿元。过去的2022年,太平鸟的股价跌幅超30%,公司市值蒸发逾40亿元。

京公网安备 11011402013531号

京公网安备 11011402013531号