103101/31

103101/31

出品:上市公司研究院

近日,优刻得发布了2022年年度业绩预告。公司预计2022实现归属于母公司所有者的净利润为-4.7亿元到-4.3亿元,与上年同期相比,亏损将减少1.63亿元至2.03亿元,同比减少26%到32%;实现扣非归母净利润为-4.9亿元到-4.5亿元,与去年同期相比亏损将减少1.61亿元到2.01亿元,同比减少25%到31%。

亏损有所收窄看似是一个积极信号,但实际上并不意味着优刻得终于将从亏损泥淖中挣脱。相反的是,亏损收窄的背后依旧问题重重。

一方面,2022年前三季度优刻得首次出现了收入缩减的迹象,而在业绩预告中,优刻得也表示公司的业务大头公有云业务在激烈的竞争下收入有一定幅度的下降,综合来看,2022年的收入相较往年有所下降或是必然;

另一方面,优刻得亏损的缩减是以进行人员优化、减少三费为代价的,三费较去年同期减少了20%,一味的减少并不具备可持续性,而如果扣除费用方面的缩减程度,其亏损规模或近乎与去年持平。

“中立”夹缝生存议价能力较弱2022年收入缩减或已是必然

与一众互联网云厂商以及运营商云所不同的是,优刻得主打“中立”云厂商这一标签,不从事下游客户的相关业务,不会与客户发生业务上的竞争,因此在一定程度上能够满足众多客户在选择上云时对于数据保密与竞争关系的考虑。

据财报披露,优刻得的代表性客户包括3类:(1)头部互联网公司,优刻得往往作为的是多云模式的第二、三选择;(2)与互联网云厂商存在一定业务竞争关系的行业及公司;(3)地市级政府等。

在云巨头的降维打击之下,优刻得的确可以靠着客户规避竞争、多云模式的次之选择等方式获得一定的市场生存空间,但与此同时,由于优刻得本身的体量及规模较小,在行业中属于第二梯队,其市场竞争力并不强,因此不论是相对于公司还是政府,优刻得都没有很强的议价能力。

近年来,优刻得的应收款项居高不下,应收账款周转天数却逐年走高。2019-2022年前三季度,优刻得的应收款项余额分别为2.59亿元、4.96亿元、4.61亿元与4.70亿元,销售占比分别为17.11%、20.21%、15.89%与31.53%,而应收账款周转天数分别为51.68天、55.39天、59.35天与82.80天。

而在近日的2022年度业绩预告中,优刻得表示,对互联网行业等客户的应收账款回款风险审慎评估后,总体计提的信用减值损失较上年同期增加约3200万元。

在本身竞争能力不强、议价能力薄弱的前提下,收入的缩减就显得更为致命。

2022年前三季度,优刻得实现收入为14.89亿元,仅为2021年全年的一半左右。与此同时,根据单季度业绩来看,2021年第四季度以来,优刻得便出现了营业收入同比减少的问题,2021且-2022Q3分别同比减少31.66%、25.73%、34.86%与47.01%。

而在今年的业绩预告中,优刻得表示,作为公司基本业务的公有云业务受行业环境变化和激烈的市场竞争影响,收入有一定幅度的下降,以云分发为主的边缘云业务由于公司战略性调整低毛利业务的规模,导致该部分收入大幅下降。结合2022年前三季度的收入情况来看,2022年优刻得出现收入规模的首次缩减或已是必然。

数据中心建设远不及预期后续仍需斥巨资成本能否收回?

为了避免公司以往租用数据中心模式下成本高、整合难等问题,优刻得自2020年起分别在内蒙古乌兰察布和上海青浦自建数据中心。但几年时间过去,优刻得的建设成果并不理想,募投进度并不符合预期。而更需要注意的问题是,即便未来斥巨资建成,在当前收入出现缩减、竞争力不强的情形下,数据中心的成本与折旧能否被摊薄依旧存疑。

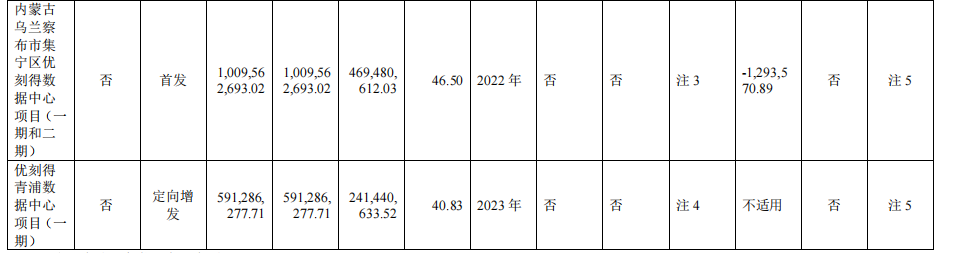

2020年1月,优刻得IPO时,其募资项目之一为内蒙古乌兰察布市集宁区优刻得数据中心项目(一期和二期),项目建设期为4年,投资金额约为14.94亿元,拟投入募集资金为10.10亿元。而内蒙古乌兰察布市的数据中心项目合计为5期,计划建设7年。

2020年12月,在上市不足一年时,优刻得为建设上海青浦数据中心项目(一期)发起20亿元定增。项目建设期为3年,一期合计容纳3000个机柜。但根据公告显示,20亿定增并不理想,优刻得仅完成6.99亿元的募资,为预期的35%。

自建数据中心的愿景虽美好,但随着募资情况不如意,优刻得的建设情况也并不理想。

截至2022年上半年,内蒙古乌兰察布市数据中心(一期和二期)的累计投入进度仅为46.50%,青浦数据中心的累计投入进度为40.83%,而相对于其预计建设期,两个项目的建设期分别已过3/4与2/3,但投入进度却均不及一半,均不符合进度计划。

nerror="javascript: this.parentNode.removeChild(this);" onload="javascript:this.parentNode.className='img-pWrap';this.parentNode.style.textAlign='center';">

nerror="javascript: this.parentNode.removeChild(this);" onload="javascript:this.parentNode.className='img-pWrap';this.parentNode.style.textAlign='center';">

资料来源:公司公告

根据2023年1月9日投资者关系活动记录表,优刻得的内蒙古乌兰察布云计算中心规划建设6000个机柜,目前仅有约2000个投入使用,青浦云计算中心规划3000个机柜,目前仅有1000个即将投入使用。而乌兰察布二期、三期和青浦二期目前在建设中,后续的建设与设备采购还需要耗费巨资。

结合云计算特别是公有云规模效应显著、而优刻得已然出现收入缩减的问题来看,公司已投入和未来将投入的自有建设资金能否收回、未来大量折旧是否会对公司业绩产生负面影响等问题依然未知。

市值缩水九成大股东清仓式减持

业绩不见起色,优刻得在资本市场上的表现也一路跌落。

2020年1月,优刻得登陆科创板,成为中国云计算第一股。股票发行价为33.23元/股,发行市盈率181.85倍。2020年2月,优刻得曾涨到最高点125.90元/股,市值一度突破500亿大关。但高光时刻也就此定格,自此,优刻得的股价一路跌落,2022年10月曾达到最低点10.73元/股。

截止今日收盘,优刻得的股价为15.18元/股,仅为发行价的一半,而其市值也从超过500亿元缩水九成。

更需要注意的是,光环褪去后,随之而来的是大股东的接连减持。

2021年,优刻得最大机构股东重元优云减持423万股,君联博珩减持675万股,合计共减持2.42%的股份。部分董监高、甲子拾号、嘉兴同美也相继发布减持公告,进行减持。

2022年,重元优云与君联博珩继续多次发布减持计划,接连减持,其中君联博珩在减持之后持有股份已降至5%以下,当前持股比例为4.04%。

而2023年,大股东对于优刻得的减持依然在继续。2023年1月,优刻得再次发布了股东减持股份计划公告,君联博珩持股数量为18,293,772股,按照市场价格计划减持不超过18,293,772股,伴随着股价的下跌,清仓式减持意味明显。

在优刻得近年来深陷亏损泥淖、大股东接连减持套现之下的情形下,如今收入也出现萎靡之势、减亏靠大幅缩减费用,当引起投资者重视。

京公网安备 11011402013531号

京公网安备 11011402013531号