65902/02

65902/02

民生证券股份有限公司严家源,赵国利近期对龙源电力(001289)进行研究并发布了研究报告《2022年业绩预告点评:成本扩张、计提减值,业绩短期承压》,本报告对龙源电力给出增持评级,认为其目标价位为20.34元,当前股价为18.82元,预期上涨幅度为8.08%。

龙源电力

事件概述:1月31日,公司公布2022年业绩预告,2022年度实现归属于上市公司股东的净利润44.54亿元到51.97亿元,同比下降30%至40%(经重述);归属于上市公司股东的扣非净利润51.90亿元到58.39亿元,同比下降10%至20%(经重述)。

电量向好,装机加速致成本扩张:2022年,公司完成发电量706.33亿千瓦时,同比增长11.6%,风电完成发电量583.08亿千瓦时,同比增长13.7%。Q4公司风电发电量162.30亿千瓦时,同比增长13.7%,增速较全年增速持平,或受上年同期风电利用小时高基数影响,4Q21全国风电利用小时数为592小时为同期较高值。但风电电量增速低于装机规模及成本增幅,导致公司风电板块盈利水平较去年同期下降,影响业绩表现。

火电电量基本持平,光伏或将提速:Q4火电完成发电量25.45亿千瓦时,同比增长1.0%;全年火电电量同比下降1.9%。光伏装机规模增长推动发电量高增,Q4其他可再生能源(基本为光伏)完成发电量4.05亿千瓦时,全年完成发电量17.52亿千瓦时,同比增长44.9%,2023年年初以来,光伏产业链成本下降明显,公司光伏开发有望进一步提速。

计提减值,业绩短期承压:公司积极推进宁夏贺兰山“以大代小”项目,计划新建16台5兆瓦机组代替原有80台老旧小风电机组,公司对拆除老机组计提减值准备。同时受局部地缘政治影响,公司对在乌克兰风电资产计提减值,本次计提减值或是公司业绩短期承压的主因。

投资建议:Q4公司来风改善,但装机的扩致使风电电量增速低于成本增幅,风电板块盈利下滑;出于审慎性原则对于技改项目与海外资产的减值准备或是公司业绩短期承压的主因。根据公司电量、电价变化调整对公司的盈利预测,预计22/23/24年EPS分别为0.59/1.13/1.16元(原值为0.91/1.13/1.16元),对应1月31日收盘价PE分别32.0/16.8/16.4倍,参考可比公司估值水平以及当前的动态估值水平,给予公司23年18.0倍PE,对应目标价20.34元,维持“谨慎推荐”评级。

风险提示:1)自然条件变化;2)电量消纳不足;3)补贴发放延迟;4)设备价格上涨。

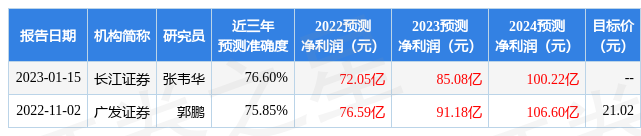

数据中心根据近三年发布的研报数据计算,长江证券张韦华研究员团队对该股研究较为深入,近三年预测准确度均值为76.6%,其预测2022年度归属净利润为盈利72.05亿,根据现价换算的预测PE为21.88。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为21.76。根据近五年财报数据,估值分析工具显示,龙源电力(001289)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、财务费用/货币资金率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由根据公开信息整理,与本站立场无关。力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

京公网安备 11011402013531号

京公网安备 11011402013531号