98502/23

98502/23

“法庭见!”

一个20亿元的市场争夺战打响。

华东医药(000963)递交的司美格鲁肽专利无效申请于2022年9月5日被国家知识产权局判定司美格鲁肽核心专利CN200680006674.6全部无效。对此,该药原研企业诺和诺德在不久前发布的2022年财报中也提到中国专利将于2026年到期,但已被中国国家知识产权局判定无效,诺和诺德已就国家知识产权局的这一决定上诉至北京知识产权法院,后续将进入知识产权诉讼阶段。

随着诺和诺德上诉,该案于2月23日上午进行口审。据记者了解,两家企业并未打算公开上述相关具体内容。

司美格鲁肽为GLP-1类药物,GLP-1类似物是21世纪以来用于糖尿病治疗的新开发药物,可以纠正多重病理生理缺陷,兼具降低血糖、减重和帮助心血管获益等多重功效。目前看来,GLP-1类药物已经收获投资界、业界和市场的认可,申港证券更将GLP-1看作“下一站药王”。市场对GLP-1类药物的认可从国际糖尿病领域龙头企业诺和诺德和礼来的销售表现可见一斑。

国内企业如上述提到的华东医药也早已盯上市场表现亮眼的GLP-1类药物。华东医药选择从专利方面进行突破。有业内分析人士向记者指出,从目前看,华东医药是从诺和诺德专利本身找到的突破口,因为出于保密等考虑并未在实施例中给出具体化合物的实验结果数据,基于此突破点华东医药无效了其专利。

对于双方专利战,诺和诺德向记者表示,对国家知识产权局的专利无效决定深感惊讶和遗憾,目前国家知识产权局的决定尚未生效对司美格鲁肽化合物专利权充满信心,将全力保护其专利。华东医药在2月中旬的投资者关系活动中也表示,将持续关注诉讼进展情况。

目前国内GLP-1市场仍被“双寡头”诺和诺德和礼来垄断,谁能突破国际巨头市场封锁,攻下GLP-1市场,成为这场群雄逐鹿战的赢家?一场拼杀开始。

“正面刚”

华东医药与诺和诺德的专利之争要追溯到两年前。2021年6月10日,华东医药向国家知识产权局递交司美格鲁肽的专利无效申请。一年后,国家知识产权局于2022年9月5日判定司美格鲁肽核心专利CN200680006674.6全部无效。

据国家知识产权局无效宣告请求审查决定(第57950号)显示:“说明书仅记载了从通式化合物中筛选具有某种优良技术效果的目标化合物的具体筛选方法,并未结合所述筛选方法公开通式所包含的任一化合物的实验结果数据,且依据现有技术难以确认该具体化合物具备所述优良技术效果的情况下,申请人补充提交的实验数据证明的该具体化合物所具有的相应技术效果属于难以从原始申请文件公开的内容中得到的技术效果。”由此看,诺和诺德可能出于保密等考虑并未在实施例中给出具体化合物的实验结果数据,华东医药或许正是以此为突破点无效了其专利。

被国内外糖尿病领域龙头企业争夺的司美格鲁肽为GLP-1类药物。GLP-1即胰高糖素样肽-1(glucagon-like peptide-1,GLP-1),是由人体肠道L细胞所产生的肠促胰岛素(incretin)激素。而胰高糖素样肽-1受体激动剂(GLP-1RA)是近年来的新型降糖药,通过激活GLP-1受体,以葡萄糖浓度依赖的方式增强胰岛素分泌,抑制胰高糖素分泌,并能够延缓胃排空,通过中枢性的食欲抑制减少进食量,从而达到降低血糖,减肥等作用。代表性药物便是诺和诺德的利拉鲁肽、司美格鲁肽等。

GLP-1类似物是诺和诺德产品管线四大类型之一,兼具降糖和减重功效。诺和诺德所生产的司美格鲁肽也已于2021年4月在国内获批上市,适应症为2型糖尿病及心血管适应症。在2022年9月,诺和诺德口服司美格鲁肽减肥适应症获批国内临床。另一剂型Ozempic(司美格鲁肽注射针)为长效GLP-1受体激动剂,一周仅需注射一次,大大提升患者的使用体验,已于2021年4月29日在中国获批上市。

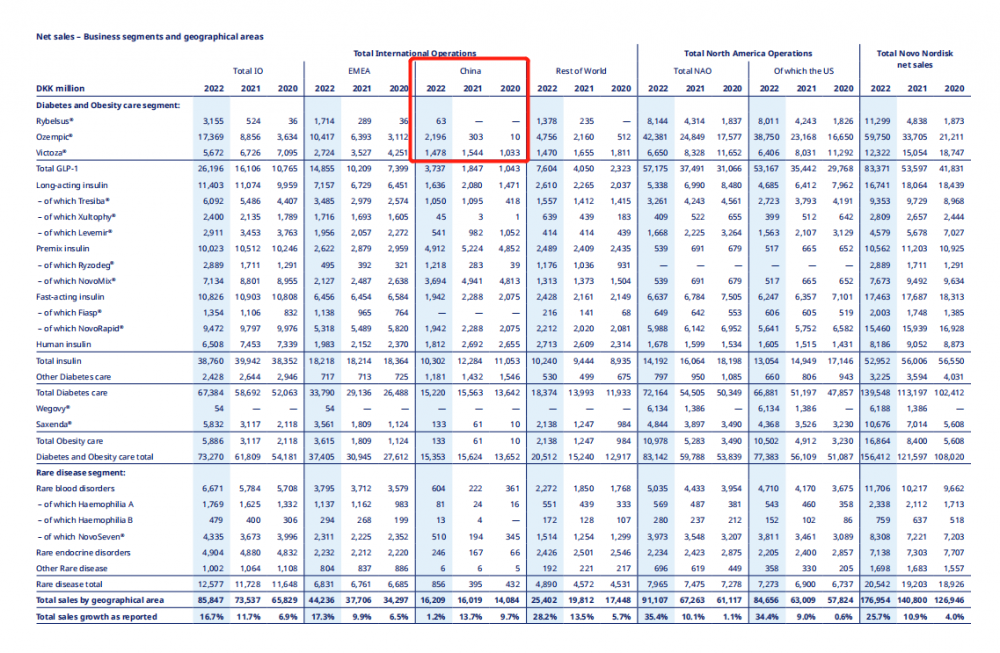

而诺和诺德所开发的利拉鲁肽自问世以来,就成为了诺和诺德抢占GLP-1类似物的市场的“关键”。从诺和诺德2022年财报所公开的中国区销售额中可以看出,诺和诺德GLP-1产品在中国的销售额归功于利拉鲁肽(Victoza)、司美格鲁肽注射剂(Ozempic)和司美格鲁肽口服制剂(Rybelsus)。

诺和诺德开发的司美格鲁肽的中国专利将于2026年到期,目前有多家药企布局研发相关生物类似药,进度最快的九源基因、丽珠集团(000513)已处于Ⅲ期临床,华东医药和联邦制药均处于Ⅰ期临床。

诺和诺德专利如果失效,有望加速中国仿制药提前上市。面对这一机遇,四环医药、华东医药等仿制药厂商连续对司美格鲁肽发起专利挑战。诺和诺德司美格鲁肽口服制剂在中国申请了多个处方专利,保护期分别到2031-2033年。四环医药子公司吉林惠升、华东医药分别就上述两项专利递交无效申请。

诺和诺德以糖尿病领域药物起家,断不会轻易放弃这一快速成长又饱受期待的降糖减重市场。

诺和诺德向记者表示其对司美格鲁肽化合物专利权充满信心:“司美格鲁肽化合物具有突破创新性,该化合物的同族专利在多国获得授权,其专利性也得到了欧洲专利局的确认。2021年9月,国务院印发了《知识产权强国建设纲要(2021-2035年)》。我们希望相关政策能切实保护知识产权,促进知识产权的价值实现,鼓励外资制药公司将更多创新产品带到国内,造福患者。”

后续仍需关注专利诉讼的走向,这一结果也将决定国产司美格鲁肽类似药能否在2026年前进入市场。

“下一站药王”?

之所以争夺战打响,主要是降糖减重市场的巨大“利益”。GLP-1类药物同时具备糖尿病治疗和减肥效果,市场空间巨大。德邦证券预计中国GLP-1类药物在肥胖及减重的销售峰值有望超过400亿元,是名副其实的下一代重磅品种。申港证券更将GLP-1评为“下一站药王”。

GLP-1的强势销售表现也无愧这一评价。

21世纪报道记者查阅财报发现,诺和诺德2022年销售额近1770亿丹麦克朗,同比增长26%。被拉高的业绩主要得益于诺和诺德的糖尿病与减肥两大业务板块的亮眼销售成果。其中,糖尿病药物全年销售额达1395丹麦克朗(约1370亿人民币),同比增长23%;减重药物销售额超过168亿丹麦克朗,增长高达101%。

从财报数据来看,突出的业绩表现与GLP-1产品的全球销售增长密不可分。诺和诺德GLP-1业务2022年收入约834亿丹麦克朗,已经超过胰岛素业务529亿丹麦克朗的销售额。此次华东医药与诺和诺德专利之争涉及的司美格鲁肽销售表现突出。2022年,长效GLP-1受体激动剂司美格鲁肽注射剂Ozempic的销售额约597亿丹麦克朗,口服版司美格鲁肽Rybelsus的销售额约113亿丹麦克朗,双双大幅增长。

而诺和诺德的司美格鲁肽减肥适应症产品Wegovy更是实现了三倍增长,财报显示其2022年销售额为61.88亿丹麦克朗,同比增长346%。诺和诺德还表示,快速的销售增长导致相关药品短缺,对许多产品和地区进行定期供应。

2022年内,诺和诺德司美格鲁肽在中国收入达到21.96亿丹麦克朗,约人民币20.85亿元,这还仅是其在中国的第一个完整销售年。

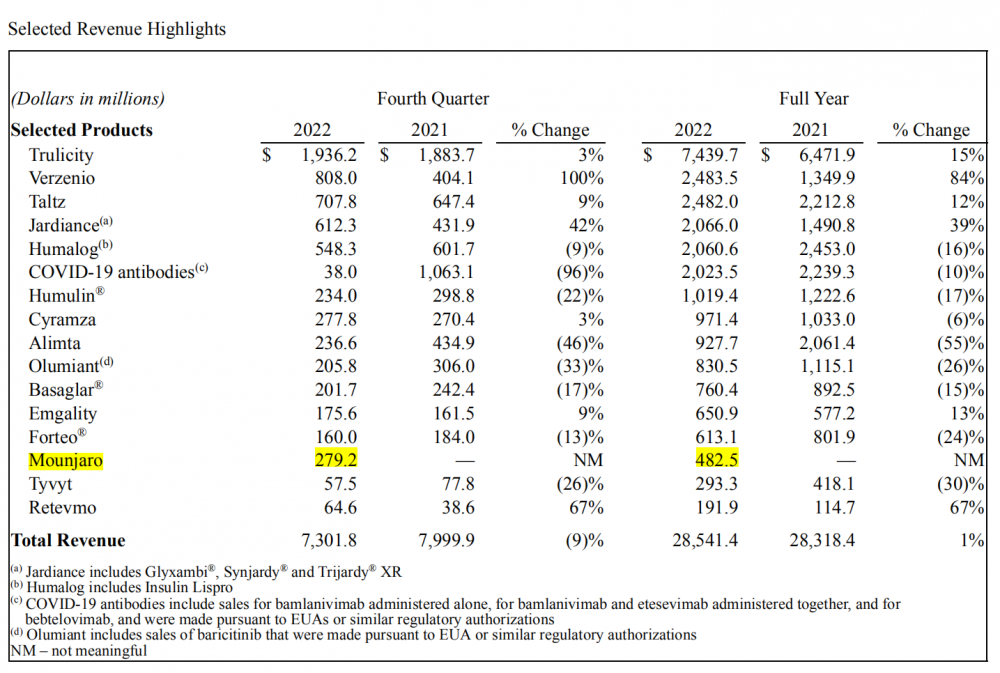

同诺和诺德被齐称为糖尿病领域“双寡头”的礼来正在开发多靶点GLP-1药物,尝试抢夺市场新王牌。礼来的GIP/GLP-1双重激动剂Tirzepatide于2022年实现美国上市,被用于2型糖尿病。据2022年财报,Tirzepatide(商品名Mounjaro)首年销售4.82亿美元。

国内企业也已瞄准这片广袤市场,纷纷跻身GLP-1药物赛道。短效注射剂利拉鲁肽中国专利已到期,中美华东、通化东宝(600867)等已提交上市申请。

华东医药等司美格鲁肽仿制药厂商挑战原研企业的专利保护,期望收割GLP-1药物市场的巨额利润,但也要面临仿制药上市后难以抢夺原研药物市场份额的风险。兴业证券认为,诺和诺德推出了全球首个口服剂型GLP-1药物(司美格鲁肽,商品名Rybelsus)及首个用于减重适应症的GLP-1药物(利拉鲁肽,商品名Saxenda)。凭借先发优势,诺和诺德在GLP-1药物市场的占有率达56%。

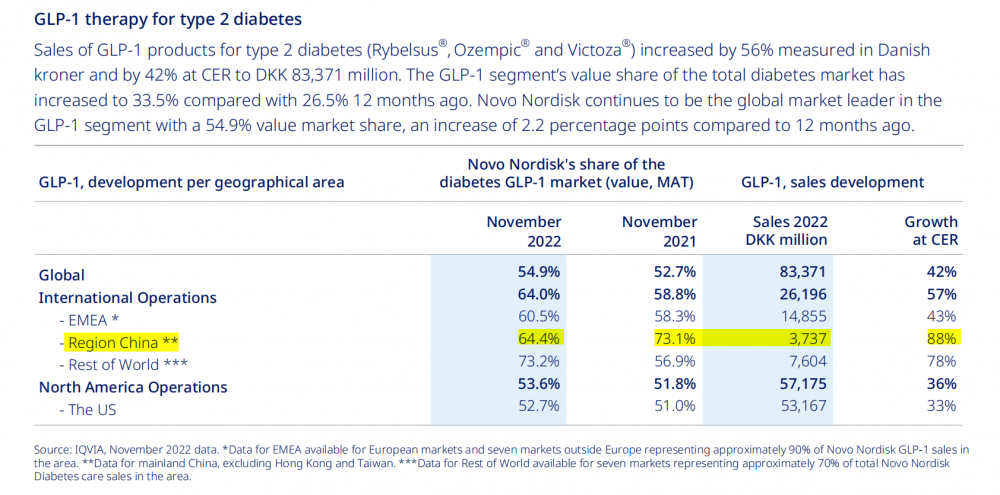

中国GLP-1市场更是几乎被诺和诺德和礼来两家公司垄断。诺和诺德在2022年财报中披露,截至2022年11月,占据中国GLP-1市场份额约64.4%。

为冲破国际制药巨头的市场统治,国内企业在发起专利冲击的同时,也将目光投向创新药研发。据Insight数据库显示,国内已有6款国产药物处于Ⅲ期临床,包括信达生物Mazdutide(IBI362)、银诺医药苏帕鲁肽、派格生物PB-119等,适应症以2型糖尿病和肥胖为主。石药集团、恒瑞医药(600276)、华东医药企业等均有GLP-1药物处于Ⅱ期临床阶段。

作为国内糖尿病领域龙头企业,华东医药在GLP-1靶点上已经布局了DR10624(长效三靶点激动剂)、HDM1003(GLP-1R 和GIPR 靶点双重激动剂)等多个差异化产品。

被称作“胰岛素双雄”的甘李药业(603087)和通化东宝也纷纷加码GLP-1药物研发。2023年1月16日,通化东宝公告称全资子公司东宝紫星近日取得GLP-1/GIP 双受体激动剂(注射用THDBH121)临床试验申请受理通知书。甘李药业则更快一步,早在2022完成自主研发的GLP-1类似物GZR18的美国I期临床试验首次人体给药和中国Ib/IIa 期临床试验首例受试者给药。

而作为老牌糖尿病治疗企业的诺和诺德也从未掩饰其市场野心。记者发现诺和诺德在2022年报中已披露战略目标:到2025年,肥胖领域实现超过250亿丹麦克朗的销售额;逐步加强在糖尿病药物市场的领导地位,将市场份额提高至31.9%。

GLP-1类药物市场群雄逐鹿,专利之争或许只是这场竞争的一个缩影。

京公网安备 11011402013531号

京公网安备 11011402013531号