71403/09

71403/09

“今年是平安银行(000001)零售转型的第7个年头,我行的转型发展之路不但没有‘七年之痒’,反而更加朝气蓬勃。”平安银行董事长谢永林在3月9日的平安银行(000001.SZ)2022年度业绩发布会暨开放日上表示。

值得一提的是,平安银行本次业绩发布会不仅通过全景路演、口袋银行APP进行直播,还通过抖音平台进行了实时直播,成为第一家在抖音直播业绩发布会的上市公司。

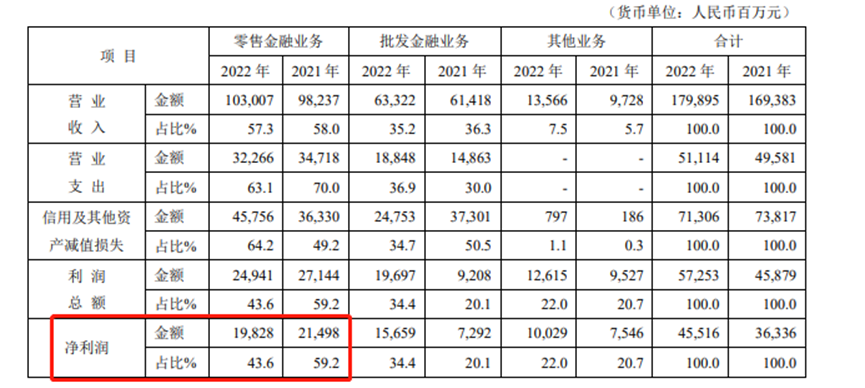

2022年,该行实现营业收入1798.95亿元,同比增长6.2%;实现净利润455.16亿元,同比增长25.3%。不良贷款率为1.05%,较上年年末上升0.03个百分点;拨备覆盖率290.28%,较上年年末上升1.86个百分点。

零售金融业务规模增长,净利润却出现下滑

平安银行以“中国最卓越、全球领先的智能化零售银行”为战略目标,持续深入推进零售业务转型升级。

平安银行副行长兼首席财务官项有志在会上指出,“2022年我行零售业务规模取得了一个突破性增长,个人贷款突破2万亿,存款突破1万亿,口袋银行APP的月活用户数突破了5000万户,零售整体规模增长非常快。”

不过,2022年该行的零售业务利润和利润占比都出现了下滑。

年报数据显示,2022年平安银行的零售金融业务净利润为198.28亿元,同比减少了7.77%,对全行净利润的贡献占比则从2021年的59.2%下滑至43.6%。

对此,平安银行表示,受宏观经济环境影响,零售业务营业收入增速放缓,资产质量承压,该行加大零售资产核销及拨备计提力度,导致零售业务净利润同比下降。

与此同时,该行零售贷款的资产质量也有所下滑。年报显示,2022年年末,平安银行个人贷款不良率1.32%,较上年年末上升0.11个百分点。

平安银行副行长郭世邦表示,不良率上升主要原因是经营贷,疫情放开后,经营贷压力会减轻。

“零售不良资产在2022年主要受到疫情的影响,不良率有所上升,但是我行及时调整策略,新户的质量仍然是保持平稳。”项有志表示,零售方面的风控措施,主要是优化资产结构,2022年根据形势的变化加大了抵押贷款占比,对于“新一贷”和信用卡适当有所控制,同时完善了风险管理的准入标准。

他表示,该行积极响应国家纾困政策进行优化调整,同时也加强了清收的力度,零售业务不良率仍在可控的范围内。

从零售业务整体来看,谢永林表示,该行已经构建了以客户为中心的经营思路和落地打法。

面向大众客群,该行构建以信用卡为“尖兵”的消费金融经营体系。由于信用卡场景多、权益多、使用频率高,符合大众客群的消费习惯,平安银行依托智能银行3.0平台提供的数据经营、AI、客户经理等相关能力,低成本、精准化、批量化地促活并服务大众客群。

面向私人财富客群,该行也构建了以资产配置为核心的财富管理经营体系。谢永林表示,“平安银行打破产品视角,不再单纯地卖基金、卖理财,而是根据客户实际需求帮客户做好资产配置,把理财、基金、保险等产品和其他特色权益有机结合起来,从多个方面服务客户,帮助客户实现稳健收益、抓住资本市场红利、获得保险保障,同时也获得生活便利。”

他还指出,“这两类客群的经营切入点虽然不同,但长期看是相向而行的。”一方面以消费金融陪伴大众客群成长,随着他们产生财富管理需求时,可以直接切换到另外一个经营渠道。另一方面,为财富客群提供场景化、定制化的融资服务,风险更加可控。长期来看,能够实现客户全生命旅程的深度经营。

财富管理产品升级:“招行有的我们都有”

2022年市场震荡,各类资产表现欠佳,出现了包括理财赎回潮在内的多个事件,银行在财富管理方面压力增大,平安理财的管理规模也有所回落。

“平安理财在受到2022年四季度的冲击以来,也经历了一些回撤,但全年规模还是实现了正增长,是行业里少数5家实现规模正增长的理财子公司。”平安理财总经理张东表示,平安理财经营业绩比较稳定,2022年产品的破净率和负收益的比例在全行业是最低的几家之一。

根据中国理财网,2022年各月度,理财产品平均收益率为2.09%。

“平安理财的平均兑付收益率为2.37%,我们的客户的盈利比例是97%,就是每100个客户中有97个客户在2022年持有平安理财获得了正回报。”张东表示。

从财富管理整体来看,该行2022年实现了管理零售客户资产(AUM)的较快增长。2022年年末,该行管理零售客户资产(AUM)35,872.74亿元,较上年年末增长12.7%,其中私行达标客户AUM余额16,207.85亿元,较上年年末增长15.3%。

平安银行行长特别助理蔡新发表示,这主要是因为该行财富管理策略清晰,首先是以客户为中心来推动业务增长,第二是抓重点,抓住“28原则”聚焦重点客群去发力。

第三是在产品充足的基础上进行队伍建设。蔡新发指出,平安银行在零售转型初期的时候,无论是公募还是私募,很多好产品都拿不到。“但现在在产品方面我行已经基本没有劣势了,比如我们追赶学习的对象招商银行(600036.SH)能有的产品,我们也都有额度,基本上是一样的。”

他表示,在此基础上,平安银行持续打造一支既懂保险也懂私募公募和其他金融产品的高端财富管理队伍,为客户提供更加全面的综合金融资产配置服务。

值得一提的是,虽然平安银行实现了财富管理规模较快增长和经营升级,但2022年手续费收入同比下降较多。年报显示,2022年该行实现财富管理手续费收入64.47亿元,同比下降21.5%,主要是因主动压降非标类产品规模及证券市场波动导致的基金销量下滑等因素影响。

对此,谢永林表示,平安银行注重产品的风险管理,稳健经营,“2022年财富管理中收负增长,是因为把很多非标类、信托类产品大幅压降,希望客户的资产健康、资产配置合适,量、价、险平衡。”

对公业务拉动净利润增长,房地产不良上升

平安银行2022年高速的净利润增长,主要依靠对公业务拉动。

在零售金融业务净利润下滑的同时,年报显示,平安银行批发金融业务净利润为156.59亿元,同比大增114.74%,对全行净利润的贡献占比从2021年的20.1%跃升至34.4%。

谢永林表示,2022年,本行对公业务紧跟国家战略布局,持续加大对制造业、专精特新、民营企业、中小微企业、乡村振兴、绿色金融、基础设施等重点领域的融资支持。

平安银行的公司业务推行“2341”新发展策略,即围绕“数字化驱动的新型交易银行、行业化驱动的现代产业金融”两大赛道,做实“客户、产品、作战”三张地图,提升“数字化、开放化、行业化、综合化”四大能力,培育一批对公司业务负债、资产、营收产生核心贡献的中坚客群。

“作为股份制银行支持高质量发展的路径之一,就是融入现代产业,深入产业链供应链。”谢永林表示,希望运用专业的能力,将金融资源敏捷高效地导入到企业经营和产业升级中,从融资渠道变成合作伙伴。

据他透露,过去一年该行绿色金融的业务余额较上年增长49.5%,制造业中长期贷款余额较上年增长35.3%,还引导了超120亿的综合金融资金投入某半导体产业基金,为国家解决“卡脖子”工程贡献金融力量。

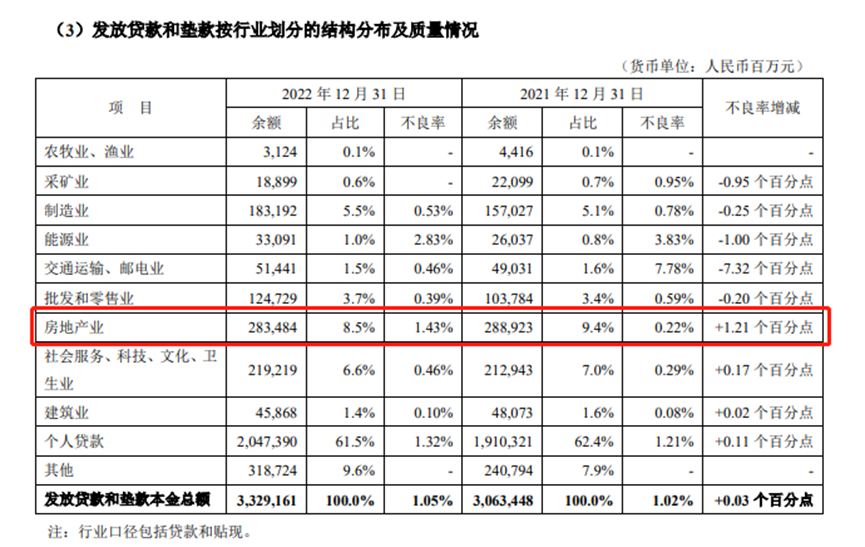

从对公业务风险来看,该行房地产业不良率出现了增长,同比上升1.21个百分点至1.43%。

对此,郭世邦表示,这个“数字与同业比起来要小很多”。

“虽然房地产不良率有所上升,但不良生成率有所下降,这可能是更关键的一个指标。”他指出,2022年该行的房地产不良生成率比2021年下降超过三成,总体控制良好,“目前来讲房地产这一块还是非常安全的。”

关于2023年房地产贷款投放情况,郭世邦认为,2023年房地产行业政策面以稳为主,市场面有了持续的助力逐步回暖,信用面也逐渐恢复平稳,大规模违约概率较小,2023年涉房贷款将保持合理有序投放。

京公网安备 11011402013531号

京公网安备 11011402013531号