32903/14

32903/14

本次交易完成后,通润装备(002150)2022年10月末的资产负债率将从17.91%大幅上升至56.87%

《》研究员 余飞

对于深交所向公司下发的关于十二个方面问题的重组问询函,江苏通润装备科技股份有限公司(下称通润装备,002150.SZ)如何回答。

通润装备近日披露的重大资产购买暨关联交易报告书显示,公司拟以现金方式向正泰电器(601877)等收购其持有的盎泰电源100%股权,交易作价为8.4亿元。

这份收购,实际上指向的是正泰电源。盎泰电源除对外投资正泰电源外,未开展实质业务,核心资产为对正泰电源97.1%股权的长期股权投资。

翻阅公告《》研究员发现,正泰电源近年业绩波动极大,且第一大客户均为关联方正泰集团及其附属企业。同时,正泰电源境外收入占比长期维持在75%以上,收入真实性也引起了深交所高度关注。

另一方面,对于通润装备来说,收入正泰电源也将带来一定问题。除了资产负债率从目前17.91%升至56.87%,公司目前的账面资金也不足以支付8.4亿的对价。

公告披露后,通润装备收到了深交所的重组问询函。根据要求,公司需要就多达12个方面的问题进行解释说明。

对于公司主营业务的变化,通润装备解释称,通过本次交易,上市公司将引入优质光伏逆变器及储能业务资产及其经验丰富的业务团队,实现新能源业务的快速落地。同时,通过资产出售交易,上市公司将解决同业竞争问题。在继续做强做优原主业基础上,公司大力推进现有业务与光伏逆变器、储能系统业务之间的资源整合,实现资源共享和互补,上市公司的主营业务不会发生根本性变化。

资产负债率将大幅上升

2007年上市的通润装备,主要从事金属箱柜业务、机电钣金业务、输配电控制设备业务。

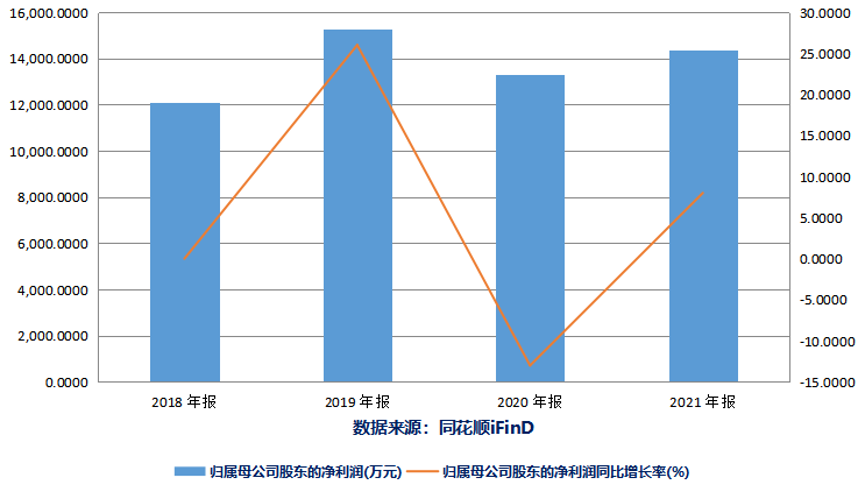

近年来,通润装备虽然能保持盈利状态,但盈利能力在下滑。2019年至2021年,该公司分别实现营业收入14.72亿元、14.24亿元和19.21亿元,分别实现净利润1.53亿元、1.33亿元和1.44亿元。同期,公司销售净利率分别为12.11%、11.16%和9.23%,处于不断下滑态势。

通润装备此次收购标的正泰电源,主要从事光伏逆变器、储能变换器及系统集成研发、生产、销售及服务。本次交易完成后,通润装备将新增光伏逆变器、储能产品业务。

然而,从目前通润装备的财务情况来看,收购要面临资金和负债问题。

根据通润装备2022年三季报,公司货币资金期末余额6.55亿元。面对8.4亿交易对价的现金支付,公司的资金来源、具体筹资安排和筹资保障措施都是问题。

在重组问询函中,深交所特别指出,公司需说明相关方是否存在不能于约定期限内筹集全部收购款或影响公司营运资金的风险,以及相关风险对本次交易的影响和应对措施。

同时,根据备考财务报表,本次交易完成后,通润装备2022年10月末的资产负债率将从17.91%大幅上升至56.87%。

针对此情况,重组问询函要求公司结合现金支付安排、交易前后公司现金流、偿债能力指标和负债等的变化情况,说明财务风险变化及应对措施。

通润装备称,此次拟以支付现金方式购买正泰电器、上海绰峰、上海挚者合计持有的盎泰电源100%股权,交易标的资产合计作价8.4亿元。资金来源包括上市公司的自有资金及自筹资金,其中自筹资金包括银行贷款等方式。本次交易后上市公司偿债指标有所变动,但仍处于行业正常水平,偿债风险可控。此外,交易完成后,上市公司净资产收益率及基本每股收益将得到提高,有利于提升上市公司资产质量,增强上市公司盈利能力。

2018年至2021年通润装备净利润情况

数据来源:同花顺iFinD

收购标的业绩波动大

从报告书中披露的财务数据来看,正泰电源营收缓慢增长,净利润波动较大。

数据显示,正泰电源2020年、2021年、2022年1-10月分别实现营业收入8.1亿元、8.99亿元和9.2亿元,分别实现净利润369.96万元、4450.9万元和5592.4万元。

值得重视的是,在正泰电源的营收构成中,境外收入占比一直较高,分别为75.92%、81%和75.19%。

这种情况也引起深交所的注意。重组问询函要求说明正泰电源境外收入真实性的核查情况,包括但不限于合同签订及执行情况、收入成本确认依据及其合理性、收入增长合理性、成本真实性等。

而且,境外收入占比长期占据3/4的情况下,正泰电源的第一大客户竟然是关联方。

在2020年、2021年、2022年1-10月,正泰电源第一大客户均为关联方正泰集团及其附属企业。

根据报告书,正泰电源向关联方主要销售产品为光伏逆变器,相关销售金额占营业收入的比例分别为17.77%、31.08%、23.36%。同时,2020年、2021年、2022年1-10月正泰电源向关联方正泰集团及其附属企业采购磁性元件、机构件金额占原材料采购总额的比例分别为7.92%、10.99%、4.35%。

根据问询函要求,公司需要结合关联交易占同类交易比重等,说明关联销售与采购对正泰电源独立性和业绩稳定性的影响,在此基础上说明正泰电源是否对关联销售与采购存在重大依赖。

另外值得注意的是,虽然正泰电源营收在增长,但与产能利用率表现却有所背离。

正泰电源2020年、2021年、2022年1-10月光伏逆变器产品的实际产能利用率分别为95.71%、61.36%、52.36%,呈下降趋势。根据报告书中解释,主要原因包括提前布局产能、加大产能储备等。

在回复函中,通润装备也解释称,光伏逆变器是光伏发电系统的核心部件,“光储一体化”是行业未来发展的趋势。下游光伏市场及储能市场的迅速发展将推动光伏逆变器及储能产品需求量的增加。虽然光伏逆变器及储能市场发展迅速,但若行业发展趋势、需求增长不及预期,将造成产业链上游产品产能过剩的潜在风险,提醒广大投资者注意投资风险。

是否存在滞销风险

高占比的境外交易和长期关联交易的背景下,正泰电源的财务表现需要警惕。

报告书显示,2020年末、2021年末、2022年10月末,正泰电源应收账款账面价值分别为1.7亿元、2.1亿元和3.6亿元,计提坏账准备金额分别为4288万元、6297万元、7058万元。

如果按照报告期表现来看,正泰电源的应收账款会对通润装备造成拖累。2020年、2021年、2022年1-10月正泰电源应收账款周转率分别为4.09、4.64、3.22。而2020年、2021年和2022年1-9月,通润装备应收账款周转率分别为6.76、7.25和4.11。

此外,产能利用率不足的情况下,正泰电源的存货还在不断飙升。

2020年末、2021年末、2022年10月末,正泰电源存货账面余额分别为2.26亿元、4.8亿元、6.6亿元,占总资产比例分别为29.47%、41.67%、43.66%;分别计提存货跌价准备517.12万元、452.3万元、1204.64万元。

根据问询函要求,通润装备需要说明报告期各期期末存货余额逐年大幅增长的原因及合理性,相关产品是否存在滞销风险,并说明应收账款持续增长、应收账款周转率下滑的原因及合理性,是否存在扩大赊销比例、放宽客户资质“门槛”以扩大销售额的情形。

京公网安备 11011402013531号

京公网安备 11011402013531号