84403/16

84403/16

受供需矛盾影响,2022年年初以来,多晶硅料价格不断攀升,一路从230元/千克上涨至最高330元/千克,硅料涨价也带来了相关企业的业绩的高速增长。

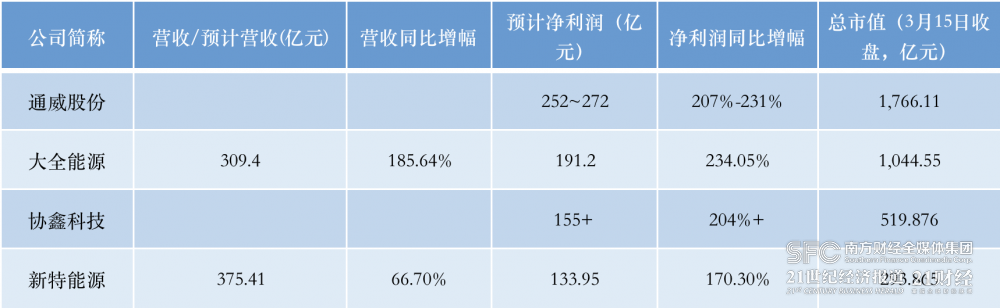

3月15日晚,大全能源(688303.SH)披露2022年报,报告期内,公司实现营业收入309.4亿元,同比增长185.64%;实现归母净利润191.2亿元,同比增长234.06%;实现扣非后归母净利润191.5亿元,同比增长235.55%。

随年报一同公布的还有公司“大手笔”分红方案:2022年,公司拟向全体股东每10股派发现金红利36元(含税),以此为基数,拟累计派发现金76.94亿元,约占公司归母净利润的40.24%。根据公司3月15日收盘股价计算,股息率高达7.19%。

增速第一

大全能源是国内光伏硅料五大硅料企业之一。根据年报,2022 年,公司实现多晶硅总销量13.29万吨,同比增长 76.37%;公司实现多晶硅产量13.38万吨,同比2021年产量增长 54.54%(2021 年产量:8.66万吨),占国内多晶硅产量的16.18%。

另据行业权威资料,2022年,公司与东方希望、新特能源、通威股份(600438)、协鑫科技的硅料合并产量占国内硅料总产量的87.1%。

凭借全年整体的高位运行和产销量提升,去年,大全能源与其他硅料龙头企业一道赚得盆满钵满。

根据大全能源年报,2022 年公司多晶硅销售价格从 207.99 元/公斤(不含税)上涨到 266.01

元/公斤(不含税),年度平均销售价格 231.41 元/公斤(不含税),同比增长 61.62%。

除了东方希望以外,上市主营硅料业务企业中,通威股份(600438.SH)、大全能源(688303.SH)、协鑫科技(03800.HK)和新特能源(01799.HK)四家硅料巨头均发布了2022年业绩预告。其中,通威股份预计2022年归母净利润252至272亿元,同比增长207%至231%;大权能源其次,新特能源最低,期内实现归母净利润133.95亿元,同比增长170.3%。

梳理发现,目前,通威股份、协鑫科技、新特能源四家上市企业2022年归母净利润规模均在百亿元以上,除了新特能源外,其余三家企业净利润增速均在2倍以上,大全能源业绩增速目前排名第一。

业绩大幅增长之下,公司也有了大手笔分红的底气。

根据年报,公司拟向全体股东每10股派发现金红利人民币36元(含税),拟派发现金红利总额人民币76.95亿元(含税),占归属于上市公司股东净利润的比例为40.24%,以3月15日股价计算,其股息率高达7.19%。

记者注意到,2021年,公司同样给出了非常敞亮的分红计划,期内每10股派发现金红利6元,总共派发11.55亿元现金股利。两年合计分红88.49亿元。

根据前十大股东的情况来看,第一大股东大全新能源持有公司股份15.32亿股,占总股本比例71.66%,将在本次分红中分得最大一笔蛋糕。按照分红预案以及第一大股东持股比例,大全新能源此次分红可以获得税前分红约55.14亿元。

股价企稳

相比于通威股份还经营电池片、组件相关业务,大全能源目前业绩主要依赖硅料这一个环节,这意味着,其需要应对硅料价格大幅波动的挑战。

年报显示,2022年,公司多晶硅单晶业务合计实现营收约307.55亿元,占总营收的99.4%。在硅料去年绝大多数时间价格高企背景下,公司的高纯多晶硅-单晶硅片用料、高纯多晶硅-单晶硅料毛利率分别高达74.79%、60.3%。

伴随着去年年末硅料供需放量,硅料供需“紧平衡”局面或将被打破,多晶硅价格也在走向拐点。

光伏行业协会近期发布数据显示,2022年我国多晶硅产量82.7万吨,对应满足组件产量288.7GW(含少量进口硅料)。另据硅业分会数据,2022年末,国内硅料已投产产能为118.7万吨,按照1:4比例计算,这些产能将满足超过450GW的组件生产。

今年,随着龙头企业扩张和新晋企业的入局,硅料产能及产量都将大幅增长。据硅业分会预计,2023年硅料总产量约为145万吨,同比增长75.3%,对应将满足550GW以上的组件供给。至今年年底,硅料产能总计会来到248万吨,对应年度供给在1000GW左右。

事实上,今年全球市场的单晶硅组件装机预计350GW-400GW之间。硅料无论是产量还是实际产能,都远远超过实际预期,这意味着,多晶硅价格拐点随时可能到来。

中国有色金属工业协会硅业分会专家委员会副主任吕锦标此前曾对记者指出,尤其今年下半年,硅料产量将集中释放,下半年面临“逐月加剧过剩”的局面,届时价格跳水局面不免出现。

事实上,去年12月份开始,硅料价格下跌通道已经开启。今年年初,多晶硅料价格已出现松动,尽管中间出现反弹,但下行趋势并没有被抑制。硅业分会最新数据显示,国内单晶复投料价格成交均价在22.21万元/吨,较之去年最高点32万元/吨的高位下滑了30%。

硅业分会则表示,“我们维持(多晶硅)全年均价15万元/吨以下的判断不变,从趋势上看,当前硅料价格是板块核心矛盾,我们维持年度级别下跌趋势判断不变。”

那么,在硅料价格下跌过程中,大全能源的硅料产能扩张能否覆盖价格下滑带来的冲击?

年报显示,随着内蒙古包头一、二期 10 万吨多晶硅产能的建成投产,2023年年底,公司名义产能将达到 30.5 万吨。2023年大全能源硅料预计实现19.0-19.5 万吨硅料产量,比去年增加5.62-6.12万吨。同比增长42%-45%。

若按照硅业分会全年预计的15万元/吨价格的上限价格计算,今年公司多晶硅业务预计实现营收285-292.5亿元。

除了多晶硅,公司去年开始投建的工业硅项目,一期15万吨有望在今年三季度建成投产。2022年12月以来,工业硅价格在18000—20000元/吨波动,按照此价格计算,如果年内全部达产,15万吨工业硅预计能为公司带来28-30亿元营收。加上多晶硅业务,二者营收合计仅有313-322亿元。

在硅料降价预期下,同样在2022年年报中,新特能源就曾提示风险,“在硅料价格下滑之下,公司营业利润、归属于母公司股东的净利润等业绩指标可能同比下降,与2022年业绩高位相比,甚至可能出现下滑幅度超过50%的风险”。据了解,新特能源在2023年度计划实现多晶硅产量23-24万吨,超过大全的19-19.5万吨。

记者注意到,在一致性市场预期下,去年下半年开始,相关企业的股价就已有所体现。值得一提的是,在行业板块股价走势整体低迷的今年,大全能源股价走势逐渐企稳,数据显示,截至3月15日,公司今年股价累计已上涨2.43%,市值增加了25亿元。

京公网安备 11011402013531号

京公网安备 11011402013531号