42603/28

42603/28

国内工业X射线智能检测装备领域龙头企业日联科技,即将在资本市场公开亮相。

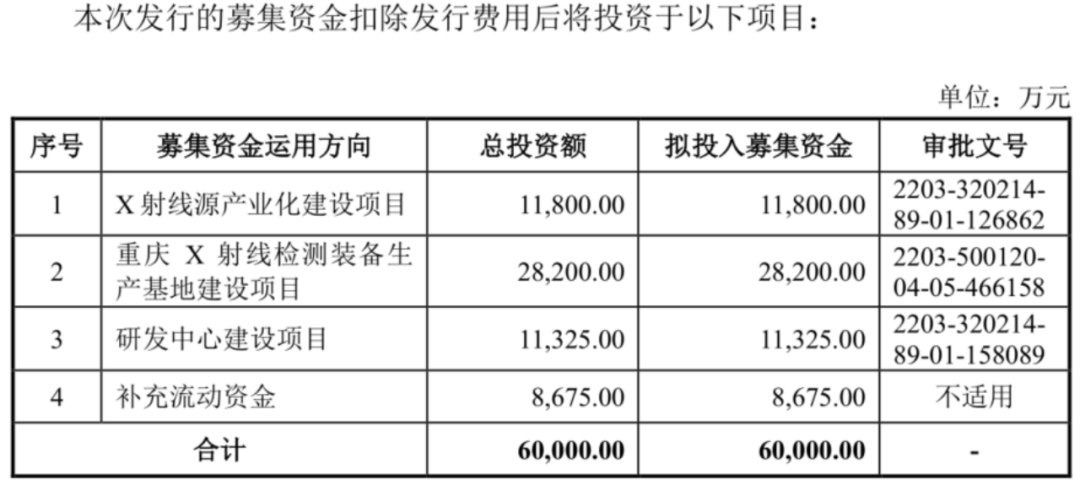

2023年3月14日,日联科技于科创板开启招股环节,公司此次IPO拟募资6亿元,其中1.18亿元投入X射线源产业化建设项目、2.82亿元用于重庆X射线检测装备生产基地建设项目、1.13亿元投入研发中心建设项目,剩余8675万元补充流动资金。

作为国内工业X射线智能检测装备领域龙头企业,日联科技确实有产品打破了垄断格局,但相比国外厂商,目前市占率还有着巨大差距,只是随着下游景气度提升、应用水涨船高,公司近年来业绩才有所增长。

不过,公司产品国产替代仍面临巨大不确定性。在下游企业高比例指定国际品牌产品背景下,2021年公司的自产核心元器件产品比率仅有15%。与此同时,公司40%左右的毛利率水平也较同行一些企业低出了20多个百分点。

面对产品品类单一、新产品漫长的验证周期以及研发投入的较大差距,日联科技想要扭转当前弱势局面,仍有漫长的路要走。

01

有突破垄断势头

但力量还不大

日联科技是国内工业X射线智能检测装备领域的龙头企业,主要从事微焦点和大功率X射线智能检测装备的研发、生产、销售与服务,产品覆盖了集成电路及电子制造、新能源电池、铸件焊件及材料等各大工业X射线检测下游应用领域。

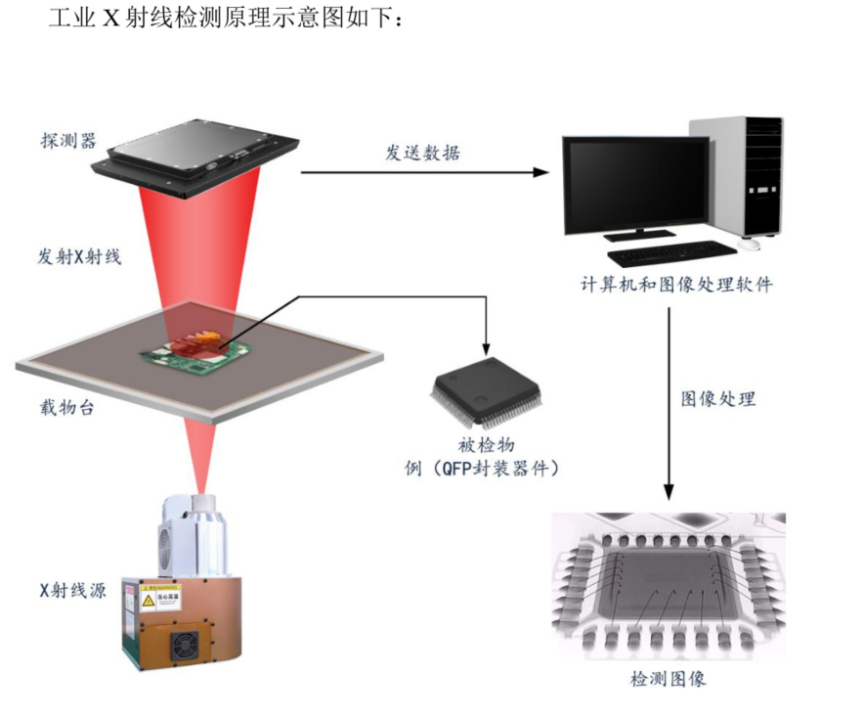

X射线源阴极发射的电子被聚焦到靶上的一个点,称之为焦点,焦点的尺寸越小,则检测精度越高。因X射线能量高、穿透力强等特点广泛应用于医疗健康和工业影像检测等领域。在集成电路、电子制造、新能源电池等精密制造领域,为满足高精度检测要求,须配置微米级、纳米级焦点尺寸X射线源,即微焦点X射线源。

微焦点X射线源是决定X射线检测装备精密度的核心部件,已成为影响集成电路、电子制造和新能源电池领域产品质量检测的关键元器件,长期受海外厂商的技术和供应垄断。

公司自设立以来始终专注于X射线全产业链技术研究,在核心部件X射线源领域实现了重大突破,成功研制出国内首款封闭式热阴极微焦点X射线源并实现产业化应用,是国家级重点专精特新“小巨人”企业。

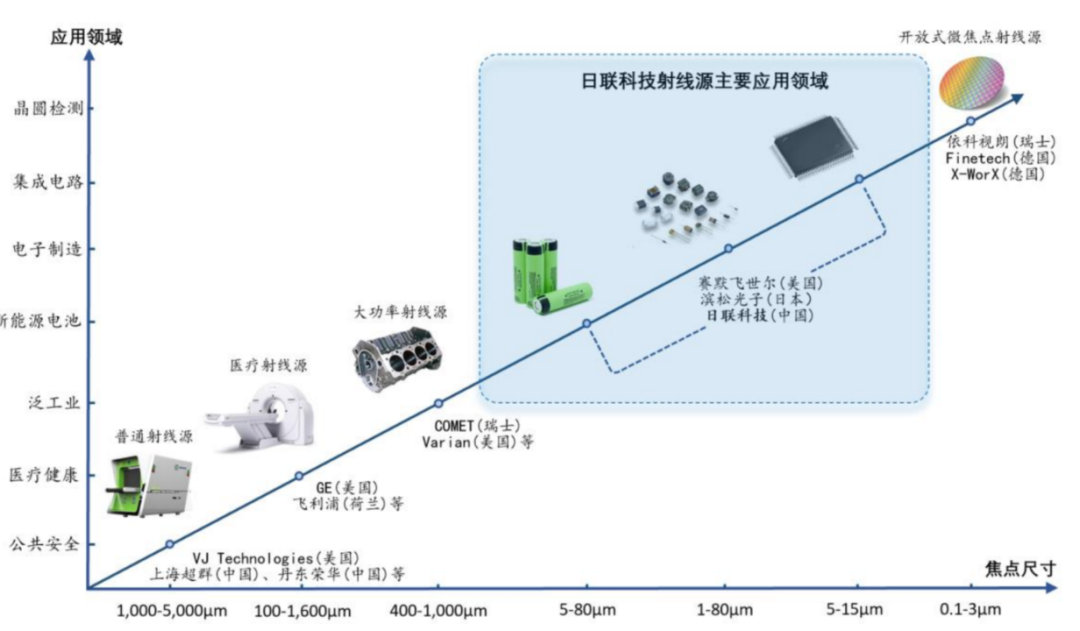

不过,公司当前产品应用领域还有较大局限性,微焦点X射线源主要涵盖90kV-150kV的系列,公司仅开发出了的90kV和130kV产品,相较于滨松光子、赛默飞世尔等直接竞争对手而言,产品序列丰富程度还相差甚远,主要应用于集成电路封测、电子制造SMT/PCB/PCBA、新能源电池等领域。

并且,在集成电路检测领域,公司还尚未涉及3μm及以下检测精度领域;在铸件焊件及材料检测领域,相对于国外厂商60%的市场占有率,公司市场份额仅有4%左右,差距还非常大。

此外,当前公司各产品均存在较多直接竞争对手,随着X射线智能检测装备市场空间的扩大,X射线检测装备行业的企业数量还在逐年明显增加,行业竞争日趋激烈,而日联科技当前的盈利质量相较同行就要低出不少。

02

体量全面劣势

毛利率差值最多达25个百分点

吃着市场红利业绩暂有增长,但日联科技规模水平和盈利质量都较同行相差甚远。

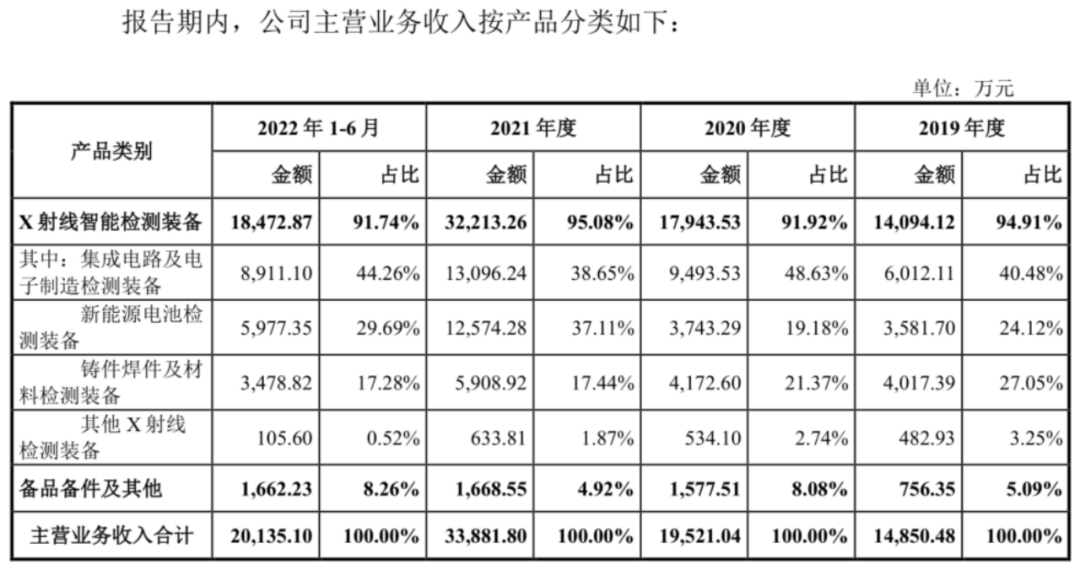

招股资料显示,目前,公司主营业务中X射线智能检测装备占比到90%以上,是公司核心业务,其中集成电路及电子制造检测装备2022上半年占比44%,新能源电池检测装备占比30%,铸件焊件及材料检测装备占比17%。

2019-2021年及2022上半年,日联科技营业收入分别为1.49亿元、2亿元、3.46亿元和2.05亿元,净利润分别为831.84万元、2137.62万元、5081.59万元和2108.01万元,虽然呈现一定增长态势,但弱于整体的行业业绩增长趋势。

而且规模体量方面,不仅相较于诺信、滨松光子、赛默飞世尔等国际巨头近百亿至千亿级的营收、数十亿至数百亿级的净利规模,都相差甚远;相较于正业科技(300410)、美亚光电(002690)、奕瑞科技、奥普特等国内企业而言,日联科技也仅有其1/3左右的规模体量。

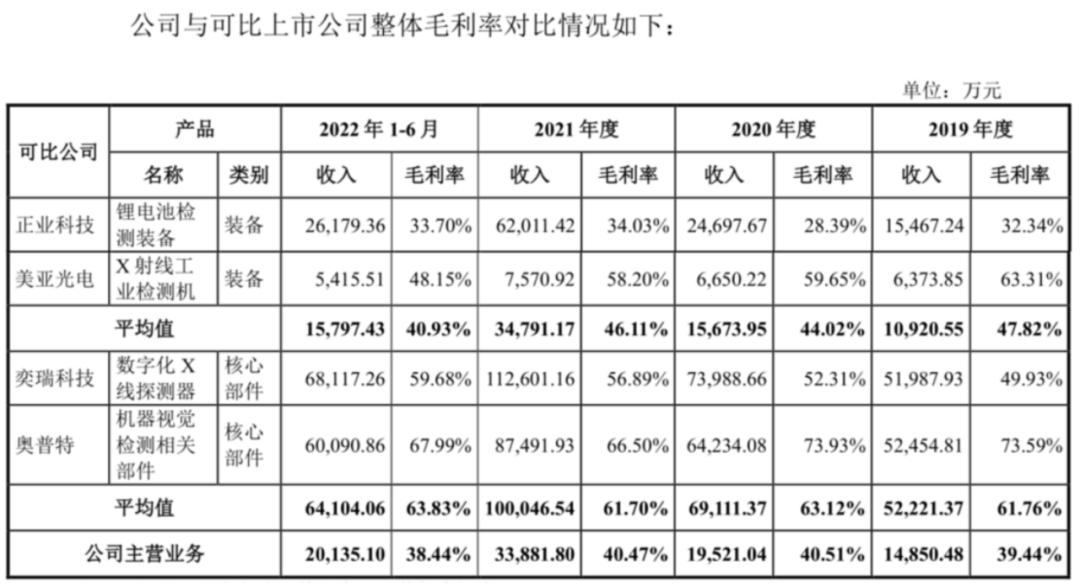

毛利率水平更是被同行拉开巨大差距。数据显示,日联科技2019-2021年及2022上半年主营业务毛利率分别为39.44%、40.51%、40.47%和38.44%,同一时期同业装备毛利率的平均值为47.82%、44.02%、46.11%、40.93%,核心部件的毛利率平均值 61.76%、63.12%、61.7%、63.83%,均拉开日联科技数个身位,最大差值超过了25个百分点。

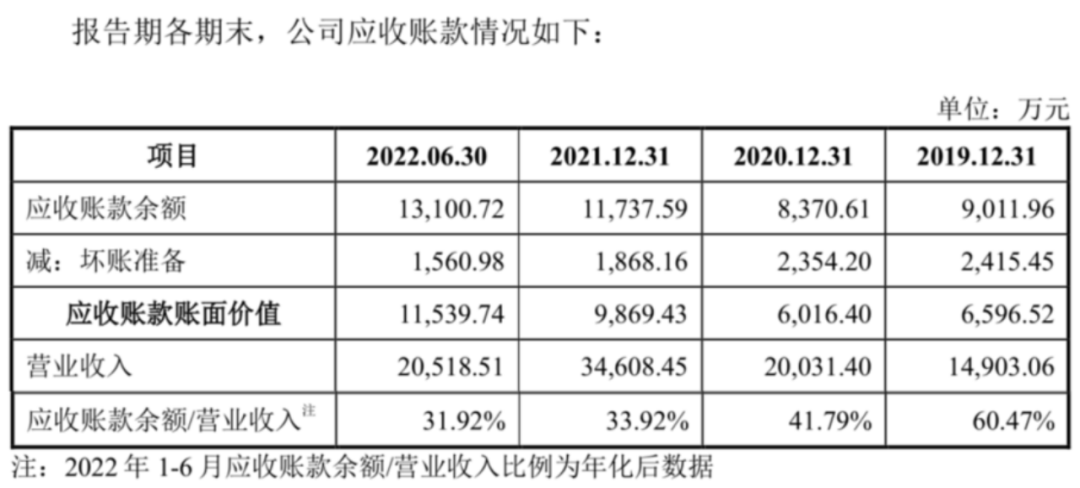

此外,公司应收账款规模较大,坏账准备金额占净利润比重居高不下。

2019-2021年及2022上半年,公司应收账款账余额分别为9011.96万元、8370.61万元、1.17亿元和1.31亿元,占当期营业收入的比例分别为60.47%、41.79%、33.92%、31.92%;其中坏账准备分别为2415.45万元、2354.2万元、1868.16万元和1560.98万元,相比于各期净利润831.84万元、2137.62万元、5081.59万元和2108.01万元而言,占据着极大的比例。

展望未来,自研产品市场推广的种种难题和低研发投入带来的问题,将持续干扰日联科技长期发展。

03

自研产品占比仅15%

研发费率还低于均值

长期以来,国内微焦点X射线源市场由日本滨松光子和美国赛默飞世尔主导,国内厂商在过去一直未实现技术突破和产业化应用,公司的国产微焦点X射线源的性能指标、使用寿命尚需得到产业化验证,需要较长周期的验证过程,因此日联科技自产X射线源在检测设备中的应用比例较低。

2021年,日联科技销售的X射线检测智能设备中使用自制微焦点X射线源的占比仅为15%,其中集成电路及电子制造检测领域应用自产射线源的比例为30.55%,新能源电池检测领域应用自产X射线源的比例为5.43%,占比较低。

并且值得注意的是,公司大客户指定X射线源的检测设备收入占各期设备总收入的占比分别为47.17%、51.96%、48.34%和41.11%,其中指定海外其他品牌X射线源的占比分别为47.17%、50.17%、46.04%和38.45%,占比非常高。

这也就导致,虽然目前国内微焦点X射线源尤其是130kV及以上的微焦点X射线源处于“一源难求”的局面,当前公司核心部件X射线源依旧依靠外购,核心部件存在较大对国外厂商的采购依赖风险。

此前,受下游应用领域检测需求上升等因素影响,海外微焦点X射线源主要供应厂商滨松光子、赛默飞世尔于2022年相继提出上调销售价格或减少供应量,其中:滨松光子确认自2022年10月起微焦点X射线源及相关的真空电子管类产品在全球范围内的产品价格上调约10%;赛默飞世尔于2022年8月向公司发函确认,受生产设备核心部件交付延期及设备维护等原因影响,无法按期完成交付,减少X射线源的供应量。

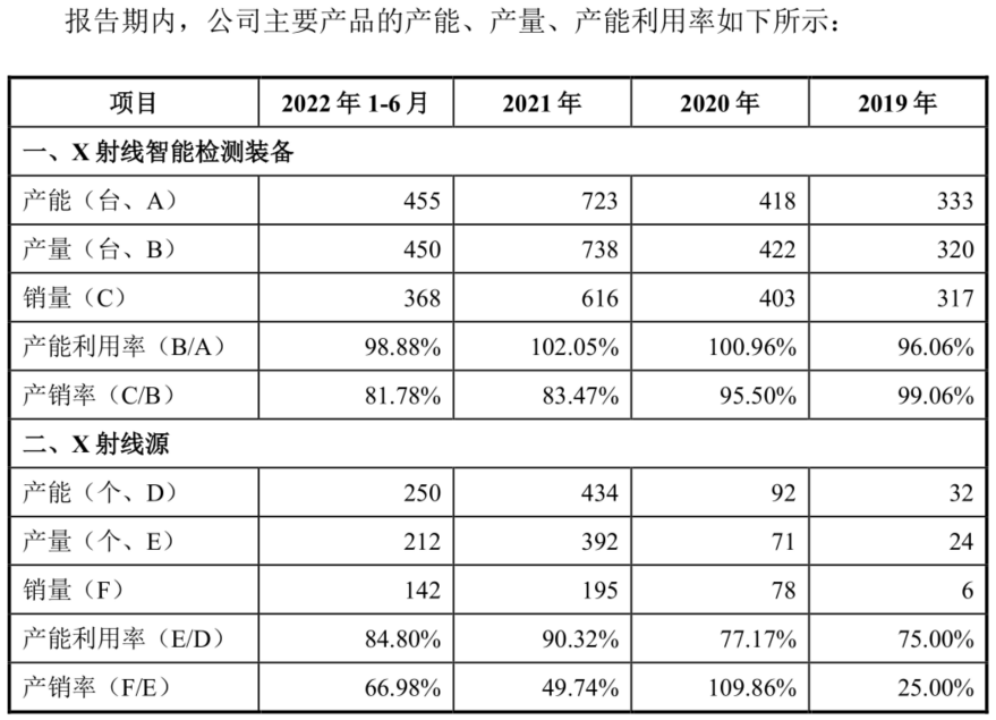

此背景下,公司2022年上半年在线型检测设备生产周期延长约14天,毛利率水平和销售设备数量均受到较大影响。招股数据同样显示,公司X射线智能检测装备产销率已经由2019年的99.06%大幅跌至2022上半年的81.78%,X射线源的产销率也由2020年的109.86%跌至2022上半年的66.98%。

并且,日联科技在铸件焊件及材料检测领域中应用的核心部件主要为大功率X射线源,但公司在该领域的大功率X射线源尚处于技术研发阶段,未实现产业化应用,同样依靠对外采购,如公司大功率X射线源研发未能如期实现技术突破并进行产业化应用,将可能对公司铸件焊件及材料检测领域的业务开展产生一定的不利影响。

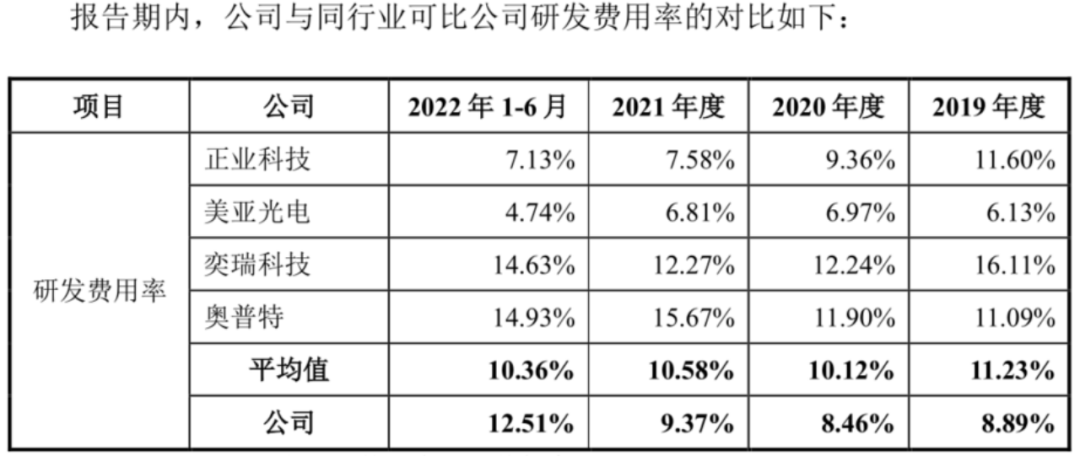

然而面对如此局面,公司报告期内公司研发费用率分别为8.89%、8.46%、9.37%和12.51%,同期同行业可比公司研发费用率平均值为11.23%、10.12%、10.58%和10.36%。公司不仅业绩规模低于可比公司,研发费用率也低于同行业领先公司,且多数年份也低于行业均值水平。

光伏设备行业或将迎来主升期,揭秘光伏产业链业绩爆棚背后的投资逻辑。

京公网安备 11011402013531号

京公网安备 11011402013531号