为何要努力赚钱?无疑是为了过上更好的生活。那么何为更好的生活?除了基础的食衣住行,还包括子女的教育、父母的养老以及生活质量的提升等等。有人认为,财富规划只适合富人,没有多少储蓄的人无需规划。这是一个重大的误解。——实际上,无论每个家庭的收入如何,都会面临着财富规划的两个基础问题:

应对突如其来的大额开销风险:如重大疾病、去世、意外事故;增加资产的需求:通过赚取更多的收入提升生活品质;01、家庭蓄水池假设我们将家庭财产看作一个水池,那么池子里的水就代表我们的财富。

财富的本质是流动的,因此既有进水口(收入),也有出水口(支出)。理财的目标就是确保这个池子里有充足的水来滋润我们的生活,

即 让进水量(收入)>出水量(支出)。02、如何让进水更多?显然,增加进水管的水流,即增加收入,就是“

开源”。理财观念中的收入可以分为两个部分:

主动收入:这是通过工作赚取的,也是人自己创造出来的;被动收入,也就是所谓的躺赚能力。

过去,大多数家庭都是依靠主动收入来供应这个蓄水池的水。现在,越来越多的家庭开始意识到,

增加家庭收入现金流的方式可以多样化。例如,开辟一个“有水的池子”,比如投资股票、基金、年金类保险、收取房租/铺租等等,这都可以增加家庭蓄水池中的水源。在这个情况下,我们不得不再次提及“

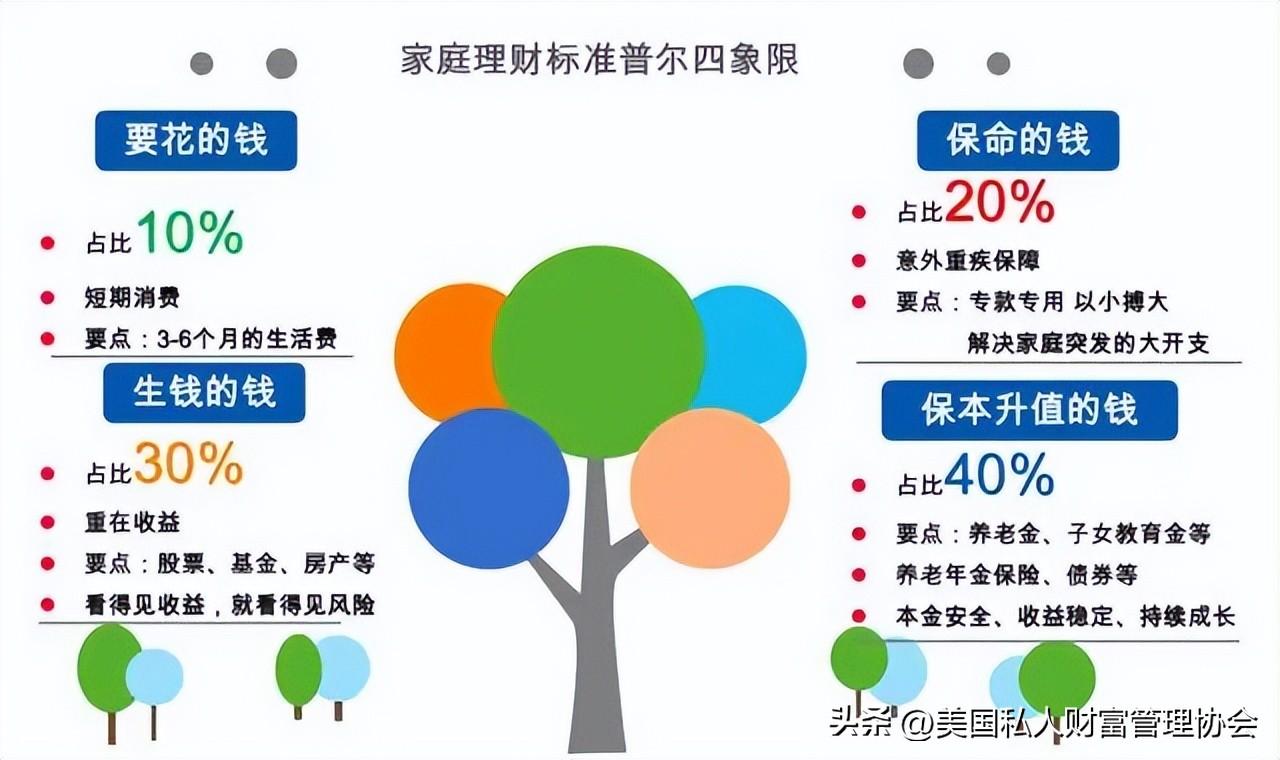

家庭理财标准普尔四象限”,其中的两个账户就是财富增值账户:

赚钱的钱 — 占总资产的30%:

赚钱的钱 — 占总资产的30%:这是为了追求更高收益的投资收益账户。但是,

高收益通常伴随着高风险,需要有专业的知识和良好的心态才能驾驭。永远不要试图赚取超出你认知范围的钱。

无论是股票还是基金,都无法为你提供你想要的安全感。因为即使是最专业的财富管理机构,也可能出现失误。

保本增值的钱 — 占总资产的40%:这是风险相对较低的投资,

用以抵抗通货膨胀,强制储蓄,锁定利率,保本保收益。例如债券、年金类理财保险、增额终身险等。这些投资的长期性、安全性、稳定性以及复利增值是它们无可比拟的优点,是大多数人都能掌控的。在当前的低利率时代,选择单一的银行存款或理财产品肯定无法保证收益;在通货膨胀的背景下,

单一的银行存款只会让你的钱持续贬值,变得越来越“不值钱”!

因此,擅用稳定、确定、安全和复利投资的工具进行组合投资,才能发挥复利的威力,形成稳定、安全、增长的现金流。案例1:A先生30岁,年收入50万,家庭年开支约30万,在接受理财观念之前,由于没有规划的消费,年存款不足5万。接受理财观念后,每年投入10万购买增额终身寿险,连续缴费10年(累计缴费100万),进行强制储蓄,锁定3.5%的终身复利增值。到A先生60岁时,保单账户的现金价值为246.7万,这笔钱可以用于养老补贴、子女婚嫁金或继续复利增值。到70岁时,保单账户的现金价值为347.9万。

案例2:B先生30岁,年收入20万,家庭年开支约15万。从30岁开始购买增额终身寿产品,每年缴费2万,连续10年(累计缴费20万)。60岁开始每年计划领取20000元作为养老金,累计领取20年,到80岁时,账户剩余的现金价值为37.6万,一次性取出。总共领取了77.6万。这就是

复利的力量。

03、如何减少流走的水

03、如何减少流走的水讨论了进水管的情况后,我们也需要注意出水管的情况——我们

日常的开支通常是固定的:生活费用、房车贷款、子女教育费、养老父母、常规医疗等等,这都是蓄水池必然会有的出水管。那么,除了这些固定的支出之外,是否可能出现其他的出水管呢?答案是肯定的,比如突发事件导致的支出,

例如意外伤害、疾病导致的医疗费用,或者突然因为去世导致的家庭收入中断等。这些意料之外的情况可能会一下子清空家庭蓄水池的储备。面对这种无法控制的支出,我们应该如何应对呢?我们需要有一笔额外的资金进入这个水池,来堵住暂时的、新出现的出水口,这就是意外保险、医疗保险、重疾保险、寿险的重要作用。它就像一个阀门,能及时补充出水口的同时,还能注入一部分水,保持进水量大于出水量,维护一个正向的平衡。

04、关于家庭理财的一些思考近两年的疫情给我们带来了很多反思,由于疫情的反复,导致经济走低,全球健康受到威胁,在这样的大环境下,我们开始重新考虑关于工作、家庭以及我们自身和家人的风险抵御能力。

我们更清楚地意识到,提高身体的抵抗力是首要任务,而增强财务的抵抗力也同样重要。毕竟,健康就像数字1,而事业、家庭、财富都像0;只有当1一直存在时,后面的0才有意义。我们无法预知未来,所以对于风险和财务的规划,必须要未雨绸缪。我们经常听到前辈们说,家里要留点钱,以备不时之需。

这个需,无疑是指疾病、贫困、失业和养老。就像当蓄水池的进水口——也就是收入来源断裂,而出水口却增多时,我们会陷入极度困境。

保险,是一种金融工具。它能在你生病时提供医疗费用,让你有足够的经济实力和信心康复;它可以支持孩子的教育开支,也能在我们退休后提供一笔终生的稳定现金流。赚钱不易,守财更难。我们既需要基础的风险保障,也需要积累财富,让资产保持稳定的增长。

82807/24

82807/24

京公网安备 11011402013531号

京公网安备 11011402013531号