72009/23

72009/23

但是,投资不正是买在无人问津处,卖在人声鼎沸时吗?投资需要有逆向思维。如今,新能源的整体估值水平已经比较低了,那么是不是到了抄底的时候了?

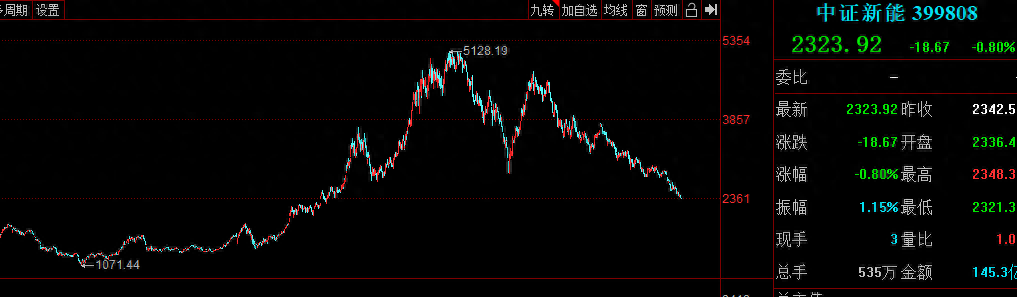

中证新能从2019年的1000点涨到了最高5000多点,涨了4倍空间,十倍股频繁出现,如今已经下跌到2300点,跌幅近60%。

但是,并不是跌的多了,就一定会涨,我们早知道为什么涨,又为什么跌。

1.新能源是不是周期性行业?

新能源在过去几年的大涨,很大一部分得益于需求增长太快,供给不足带来的高利润。

高利润吸引了大量的投产,当需求增速放缓的时候,新能源企业的毛利率出现了下降,企业利润开始下滑,进入过剩阶段。

其实,在煤炭等周期性行业中很容易出现这种情况,当供给掣肘不见了的时候,就会从哪里来到哪里去。

一般这种周期性行业的需求增速比较慢,供给周期性波动较大,利润波动也比较大。新能源也有这个特点,产能建设周期比较长,供给的跳跃性比较强。

从这个角度来看,新能源行业的周期性比较强,原材料供给受限制,产能周期较强。这和白酒等行业有显著区别,即产能扩张速度慢。

对于,这种周期性重资产的行业来说,低估的时候我们不要太关注市盈率,因为利润下降会扩张市盈率,市净率比较靠谱一些。如下图所示,如今中证新能的市净率为2.57,历史分位点19.37%,尽管跌了这么多,实际上还没有到极值附近,下跌空间还有。

对于,这种周期性重资产的行业来说,低估的时候我们不要太关注市盈率,因为利润下降会扩张市盈率,市净率比较靠谱一些。如下图所示,如今中证新能的市净率为2.57,历史分位点19.37%,尽管跌了这么多,实际上还没有到极值附近,下跌空间还有。 但,新能源和一般的周期性行业又不一样,因为新能源是一个高景气行业,整体行业的需求增速比较快。

但,新能源和一般的周期性行业又不一样,因为新能源是一个高景气行业,整体行业的需求增速比较快。从长期看,当光伏等能源的成本进入平价时代以后,新能源的长期需求就已经比较确定了。这事关能源安全和财富,已经需要支付给产油国的财富可以部分就在国内。

未来,新能源发电量占比还有很大的提升空间。其实,新能源有点像房地产,或者是曾经的基建,由于生命周期较长,不是像煤炭一样的消耗品,未来就会遇到骤降的时候,就像如今中国的房地产一样。不过,未来虽然也会遇到房地产现在遇到的问题,但不是现在。

不过,从需求来看,新能源是全球市场,而不是国内市场,这又是区别于传统周期行业的一个特点。

因此,新能源和煤炭等传统需求相对稳定的周期行业又不太一样,周期更长一些,短期用消费的观点去看,长期用周期的观点去看。

在全球新能源景气度没有见顶之前,新能源行业还是高景气,更多国家的新能源占比还处在地位,全球需求仍然旺盛。

所以,我们应该用房地产的逻辑去看待新能源,而不是煤炭等传统周期行业,新能源行情还没有结束。等到经济复苏,需求上升,特别是能源价格再次大涨以后,新能源需求量再度爆发,行业进入去库存。

2.产业过剩真的严重吗?

目前新能源最大的问题是过剩,而企业的利润还都在高峰,随着产能的陆续落地,投资者还不知道未来会坏到什么程度,所以都在回避。

其实,这不是第一次危机,上一轮光伏过剩就让行业沉寂了很久。2012年欧美双反调查,让光伏陷入危机。

但这一次不一样,上一次是欧美补贴推动的。这一次已经具有经济性,且产业链已经完全主导。不管是从技术。还是原材料方面,都能主导,但不可否认的是的确过剩。

这是由产业决定的,因为建设周期比较长,必须的提前规划,等需要了再建设,利润都让别人吃了。

其实,有一些问题被扩大了,单从产能规划来看,的确很夸张。

在资本、政府、企业的合力之下,热钱疯狂涌入光伏赛道。截至2023年底,光伏产业链各环节的产能,迅速将供给侧推向至1000W的高峰。然而现实的情况是,全球实际需求总和,都不到这个数字的一半。

但实际上,光伏的扩产并不是简单的复制,而是新技术的应用,和落后产能的淘汰。未来P型产能可能会完全退出市场。还有就是规划产能和实际投产并不一样,前面的赚钱了才会投产后续。

行业的需求增速依然很高,上万亿的产业,还能维持如此高的增速,这已经十分难得。

3.新能源的未来增长动力是什么?

1)降息周期

除了政策端的新能源投资之外,决定需求的是投资收益率,或者说新能源的投资收益率。

而投资收益率的高低不仅取决于成本,还取决于资金成本。资金成本越低,投资的需求越高。

2)大宗商品下跌

大宗商品价格的下跌,有利于降低新能源行业的成本,比如铜、铝、镍等金属。

3)财政刺激

大型的项目需要财政刺激,因为新能源是基础设施的一部分,有利于降低未来的能源成本,实现战略能源安全。所以,新能源建设会是政策推动的重点。

4)基础设施

新能源增速放缓的另一个原因是基础设施不足,前一段时间传闻西部的一些项目被停了,因为线路问题电送不过来,另外充电桩分布不足也是阻碍新能源渗透率提升的因素。

4.该不该抄底新能源?

从宏观周期来看,美股还在高位,全球金融市场风险依旧,新能源的问题不少,估值还能继续压缩。

从二季报的数据来看,龙头隆基绿能和宁德时代的净利率仍然处在高点,净利润增速仍然在高位,整个产业链的利润还没有被充分压缩,未来还有下降的空间。

我们应该给新能源什么样的估值?

最好还是以市净率来参考,对于周期性比较强的行业,市盈率的确具有较高的误导性。

等行业龙头的利润增速开始下降或者毛利润下降以后,可能才是真正的底部。目前过剩的状态,还没有扭转,价格战才刚来打,等落地了就好了。但下降空间也很有限了,后续可能是继续磨底。

如果是长期布局的话,那倒是可以定投搞起来。

京公网安备 11011402013531号

京公网安备 11011402013531号