93202/03

93202/03

到底什么才是新能源汽车

自从2020年11月,国务院办公厅印发了《新能源汽车产业发展规划(2021-2035年)》起,中国就开始在各地区范围内,深入推进新能源汽车国家战略,在建设“汽车强国”的道路上坚定的走下去。在此之后,全国新能源汽车的产量的确是呈现出逐年攀升的状态,并且连续8年坐稳了全球第一的宝座。在2022年时,更是再次实现了同比90.5%的产量增长,全国新能源汽车的产量一度达到了700.3万辆。不仅如此,截止2022年第一季度,每销售一百辆汽车中的“含新能源量”能够达到30%。 也就是说,中国每卖出去100辆汽车,其中有大约30辆都是新能源汽车。尽管新能源汽车的普及度,已经达到了全国各地都随处可见的程度,但事实上绝大多数人都无法完全正确的指出,到底哪些才归属于新能源汽车。如果只是进行囫囵划分的话,那的确可以直接按照字面意思,对新能源汽车进行广义定义——新能源汽车又可称为代用燃料汽车,是指使用新能源作为动力来源的汽车。在这样的语境下,基本上所有的新能源汽车都能被涵盖其中。如此这般,混合动力汽车自然也就被包含其中,成为目前六大类的其中之一。

也就是说,中国每卖出去100辆汽车,其中有大约30辆都是新能源汽车。尽管新能源汽车的普及度,已经达到了全国各地都随处可见的程度,但事实上绝大多数人都无法完全正确的指出,到底哪些才归属于新能源汽车。如果只是进行囫囵划分的话,那的确可以直接按照字面意思,对新能源汽车进行广义定义——新能源汽车又可称为代用燃料汽车,是指使用新能源作为动力来源的汽车。在这样的语境下,基本上所有的新能源汽车都能被涵盖其中。如此这般,混合动力汽车自然也就被包含其中,成为目前六大类的其中之一。 但是这样的涵括,也仅存在于广义的定义上,如果是从更为细致的狭义范围进行划分的话,就会得到一个截然不同的结果。

但是这样的涵括,也仅存在于广义的定义上,如果是从更为细致的狭义范围进行划分的话,就会得到一个截然不同的结果。新能源汽车在狭义语境中,指的是采用非常规的车用燃料作为动力来源,综合车辆的动力控制和驱动方面的先进技术,形成的具有新技术、新结构、技术原理先进的汽车。单从这个“非常规车用燃料”来看的话,那大概混动车还真就“不够格”出现在新能源汽车行列中。不仅如此,新能源主打的就是一个对环境的“0污染”,混动型汽车由于依旧有一部分的动力来源于燃油,所以无法跳出排放尾气的“污染弊端”,还是会对环境造成一定程度的污染。

或许在对于环境影响的层面上,将混动车归类为节能减排的“过渡型”车型,要显得更为合适一些。正是因为混动型汽车“两边都挨”的特质,才导致了对“到底如何归类”的争论一直都没有结束。尽管混动车的归类,在中国还仍然处于一个“婆说婆有理,公说公有理”的阶段。但是在欧洲市场上却是已经面临着,即将全面退出市场的悲惨前景。

或许在对于环境影响的层面上,将混动车归类为节能减排的“过渡型”车型,要显得更为合适一些。正是因为混动型汽车“两边都挨”的特质,才导致了对“到底如何归类”的争论一直都没有结束。尽管混动车的归类,在中国还仍然处于一个“婆说婆有理,公说公有理”的阶段。但是在欧洲市场上却是已经面临着,即将全面退出市场的悲惨前景。

即将全面退出欧洲汽车市场

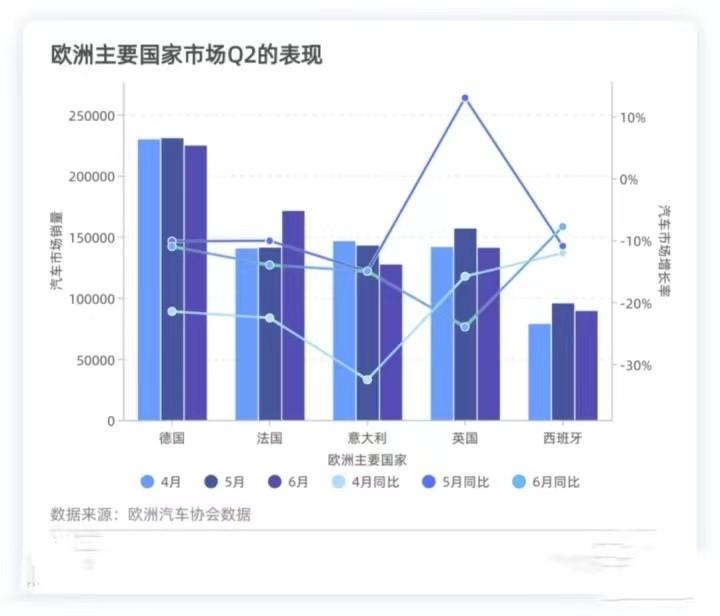

近年来,在全球都强调“碳达峰”和“碳中和”的国际背景下,对于汽车尾气的排放治理,成为了几乎所有大国的重要任务。于是在包括中国和欧洲地区在内的全球各国,都掀起了新能源汽车替代燃油车的“汽车改革”热潮。在今年的2月14日时,欧洲议会批准了一个会让汽车市场产生翻天覆地变化的法律协议——将从2035年起,全面禁止在欧盟地区销售新的燃油车。在这一个法律协议中,即将被划上句号的,是所有依靠燃油来提供动力的车型,混动车型自然也就被涵盖其中。 除此外,增程、HEV、PHEV在内的技术路线产品,也都即将面临着被市场拒之门外的凄惨命运。其中PHEV指的是插电式混合动力汽车,HEV所代表的是一般的混合动力汽车。尽管两者之间有着细微的差异,但是未来发展命运却是殊途同归——都被欧洲市场看作要踢出市场的“头号汽车”。混合动力汽车在欧洲汽车市场上的“名声”,可谓是达到了十分糟糕的地步了。不仅二氧化碳排放量不符合欧洲最新环境保护标准,还是一种“挂羊头卖狗肉”的产品。

除此外,增程、HEV、PHEV在内的技术路线产品,也都即将面临着被市场拒之门外的凄惨命运。其中PHEV指的是插电式混合动力汽车,HEV所代表的是一般的混合动力汽车。尽管两者之间有着细微的差异,但是未来发展命运却是殊途同归——都被欧洲市场看作要踢出市场的“头号汽车”。混合动力汽车在欧洲汽车市场上的“名声”,可谓是达到了十分糟糕的地步了。不仅二氧化碳排放量不符合欧洲最新环境保护标准,还是一种“挂羊头卖狗肉”的产品。 根据欧洲相关机构对混动型汽车在不同工作状态下的表现测试结果显示:在不同的模式差异下,不仅表现天差地别,甚至在电池电量耗尽时,还需要使用发电机给电池充电的状况。电池用到的次数极低,这也就意味着还是得依靠内燃机高频率的运作,这块比普通燃油机多出来的电池,基本上没有发挥太大的作用。于是乎欧洲各国已经将插电式混动型汽车排除在了政策补贴范围内,并加大了对新能源汽车的补贴力度。这也就导致了混动车的生产和销售价格有所提升,使得在法国与德国等原先的混动车“主场国”的消费需求有所下降。

根据欧洲相关机构对混动型汽车在不同工作状态下的表现测试结果显示:在不同的模式差异下,不仅表现天差地别,甚至在电池电量耗尽时,还需要使用发电机给电池充电的状况。电池用到的次数极低,这也就意味着还是得依靠内燃机高频率的运作,这块比普通燃油机多出来的电池,基本上没有发挥太大的作用。于是乎欧洲各国已经将插电式混动型汽车排除在了政策补贴范围内,并加大了对新能源汽车的补贴力度。这也就导致了混动车的生产和销售价格有所提升,使得在法国与德国等原先的混动车“主场国”的消费需求有所下降。 在2023年4月时,欧洲地区的插电式混动汽车的销量仅为7万台,而纯电动汽车和一般混动汽车的销量则分别达到了12.6万台和24.6万台。所以不得不承认的是,尽管混动型汽车的电池和尾气排放仍然还有较大提升空间,政策也处于一种消极的状态,但目前在欧洲市场上,HEV仍旧有着相对稳固的地位。由于欧洲的新能源汽车技术发展路径依旧是——

在2023年4月时,欧洲地区的插电式混动汽车的销量仅为7万台,而纯电动汽车和一般混动汽车的销量则分别达到了12.6万台和24.6万台。所以不得不承认的是,尽管混动型汽车的电池和尾气排放仍然还有较大提升空间,政策也处于一种消极的状态,但目前在欧洲市场上,HEV仍旧有着相对稳固的地位。由于欧洲的新能源汽车技术发展路径依旧是——以48V微混动和并联式P2的形式,引入混动技术以降低二氧化碳排放。在这样的背景下,尽管目前混动效果尚且未达到预期,但是环保效果的有效提升,使得意大利和西班牙等南欧国家,对中混动小车的市场需求依旧十分强劲。

中国市场一片欣欣向荣

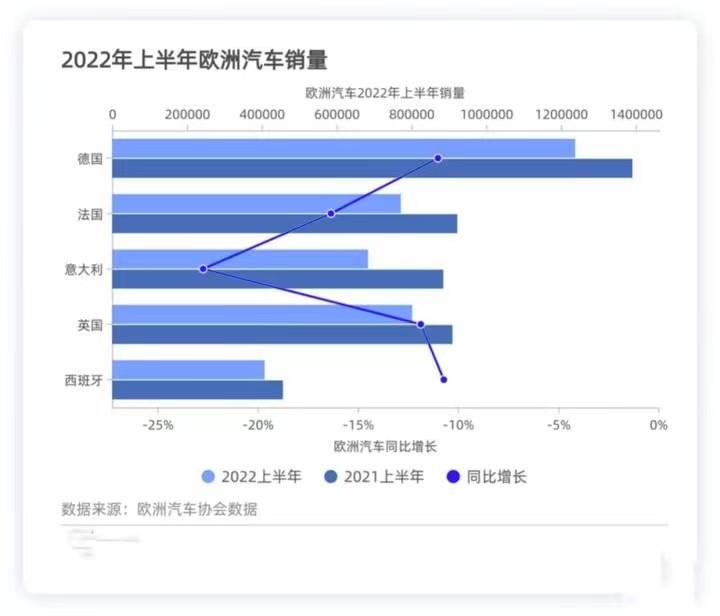

相比起受到一定抑制的欧洲混动市场,中国的混动型汽车市场呈现出来的是一种与欧洲截然相反的十分强劲的发展态势。自从混动型汽车出现在中国市场上开始,就以迅雷不及之势,在中国汽车市场上站稳了脚跟。根据乘联会的统计数据可知, 相比起欧洲市场从2020年的65%突然下滑到了2022年的35%的极速下降。中国在世界插电混动市场中所占到的份额,在2020年时的占比仅有25%。 到2021年时就已经达到了32%的水平,而在刚刚过去的2022年间,中国更是占到了世界新能源车份额的63%。值得一提的是,在时间进入到2022年后,中国市场上的插电混动车各月销量同比增速保持在100%以上,每个月翻一番的发展速度在全世界范围内也是十分的稀少。在发展势头正猛的混动车市场上,也是有几匹“黑马”十分晃眼。插混和增程式混动作为2022年间中国混动爆发的大黑马,发展势头十分强劲。

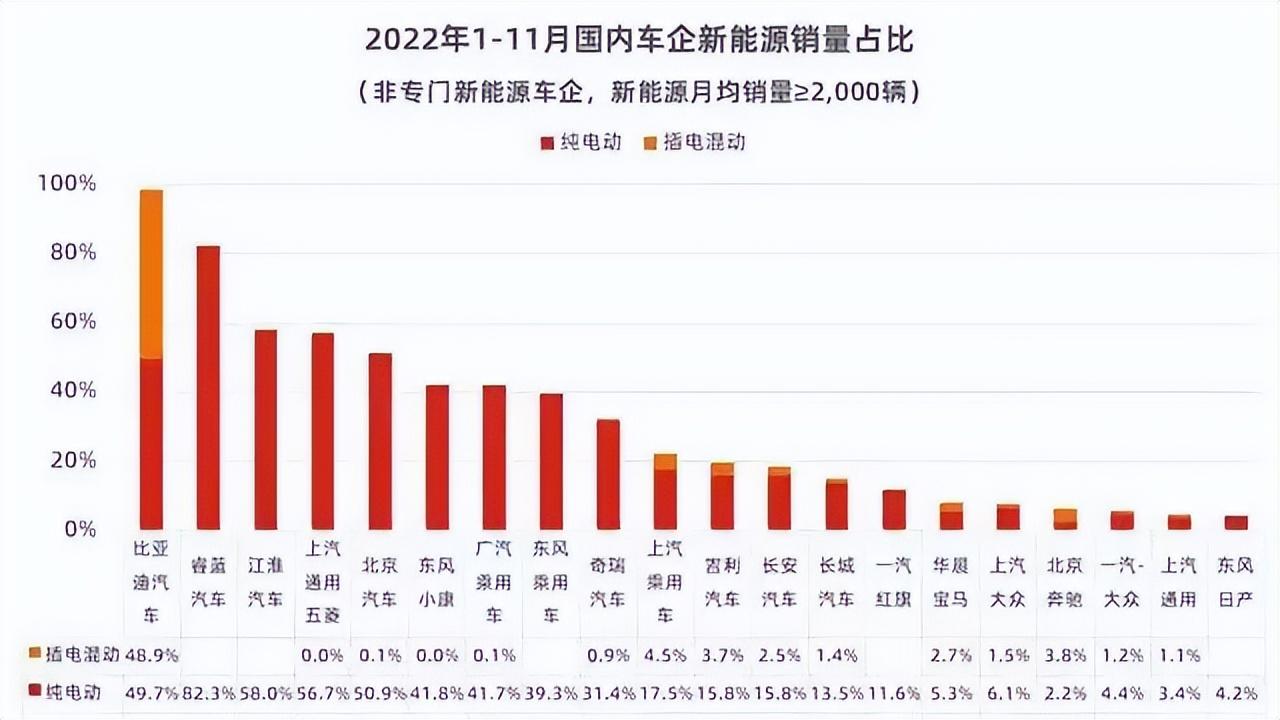

到2021年时就已经达到了32%的水平,而在刚刚过去的2022年间,中国更是占到了世界新能源车份额的63%。值得一提的是,在时间进入到2022年后,中国市场上的插电混动车各月销量同比增速保持在100%以上,每个月翻一番的发展速度在全世界范围内也是十分的稀少。在发展势头正猛的混动车市场上,也是有几匹“黑马”十分晃眼。插混和增程式混动作为2022年间中国混动爆发的大黑马,发展势头十分强劲。 比亚迪秦DM-i、宋DM-i和唐DM-i和理想One这大单品自从发布以来迅速成为爆款。在2022年1月-11月间,比亚迪所有DM系列车型累计销量超过82万辆,同比增长260.54%,在品牌销量中占比超50%,成为所有汽车品牌中PHEV销量占比最高的车企。而理想和AITO问界则成为了当之无愧的“网红品牌”,其中理想汽车2022年交付了13.32万辆,AITO问界则销售了7.5万辆。根据有关机构预测,按照这样的发展势头,到2025年时,增程式电动汽车销量有望突破50万辆。

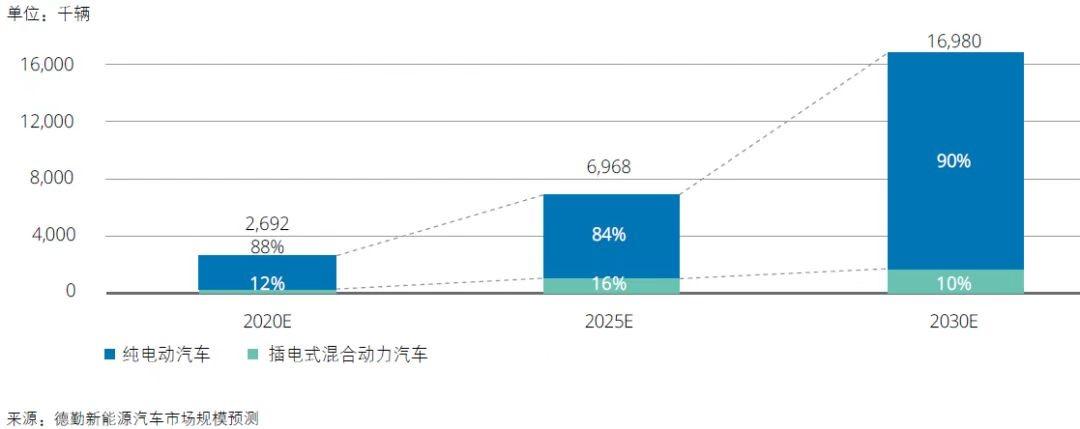

比亚迪秦DM-i、宋DM-i和唐DM-i和理想One这大单品自从发布以来迅速成为爆款。在2022年1月-11月间,比亚迪所有DM系列车型累计销量超过82万辆,同比增长260.54%,在品牌销量中占比超50%,成为所有汽车品牌中PHEV销量占比最高的车企。而理想和AITO问界则成为了当之无愧的“网红品牌”,其中理想汽车2022年交付了13.32万辆,AITO问界则销售了7.5万辆。根据有关机构预测,按照这样的发展势头,到2025年时,增程式电动汽车销量有望突破50万辆。 相信在不久后,中国的插电式混合动力汽车(PHEV)和增程式混动汽车,就能够实现全面取代传统的燃油汽车。

相信在不久后,中国的插电式混合动力汽车(PHEV)和增程式混动汽车,就能够实现全面取代传统的燃油汽车。到底是什么导致的差异?

看完两国截然不同的市场现状,让人不禁质疑——为何最终的发展目标一致,可对待混动车的态度却出现了“因国而异”的现象。事实上,这就类似于“橘生淮南则为橘,生于淮北则为枳”的道理相同。在不同的社会环境“土壤”中,成长起来的混动型汽车自然会呈现出不同的发展状态。 虽然中国市场上的混动型汽车发展势头十分强劲,但是不可否认的是,的确开始的时间较晚,目前仍旧处于一个刚开始起步的状态。所以中国作为一个刚刚踏上建设“汽车强国”的国家,要想在短时间内,完全实现新能源汽车的市场全替代,无疑是一件“难于上青天”的事情。于是,相比起欧洲市场将混动型汽车“踢出市场”的做法,中国采取的是一种相对折中的发展路径选择。

虽然中国市场上的混动型汽车发展势头十分强劲,但是不可否认的是,的确开始的时间较晚,目前仍旧处于一个刚开始起步的状态。所以中国作为一个刚刚踏上建设“汽车强国”的国家,要想在短时间内,完全实现新能源汽车的市场全替代,无疑是一件“难于上青天”的事情。于是,相比起欧洲市场将混动型汽车“踢出市场”的做法,中国采取的是一种相对折中的发展路径选择。 中国为了快速的将混动车市场发展起来,在政策补贴和产业链完善中都投入了较大的心血。在2017年9月份时,工业和信息化部与市场监管总局等多个相关部门,联合发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,并在2020年时再次进行修订。也就是所谓的“双积分”政策,这个政策可以说是为中国的混动汽车发展,提供了肥沃的生存土壤。相比起对半腰斩的纯电和燃料电池汽车的新能源积分,只是打了个8折的插电混动车型成为了很多缺少积分车企的救急妙计。

中国为了快速的将混动车市场发展起来,在政策补贴和产业链完善中都投入了较大的心血。在2017年9月份时,工业和信息化部与市场监管总局等多个相关部门,联合发布了《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,并在2020年时再次进行修订。也就是所谓的“双积分”政策,这个政策可以说是为中国的混动汽车发展,提供了肥沃的生存土壤。相比起对半腰斩的纯电和燃料电池汽车的新能源积分,只是打了个8折的插电混动车型成为了很多缺少积分车企的救急妙计。 据统计数据表明,仅是在2021年间,积分交易总额就达到了109.4亿元。不仅如此,“纯电续航里程超过50公里的混合动力汽车享受到4800元的补贴” 的超高国家补贴,也让许多消费者爱上了这个“没有电动车的充电和里程焦虑,但是却有如电动车一样经济实惠”的新型汽车。消费需求的上升就直接的刺激了车企向新能源汽车的研发生产加大投入,而投入的加大也就必然的导致了较为完善的产业链。

据统计数据表明,仅是在2021年间,积分交易总额就达到了109.4亿元。不仅如此,“纯电续航里程超过50公里的混合动力汽车享受到4800元的补贴” 的超高国家补贴,也让许多消费者爱上了这个“没有电动车的充电和里程焦虑,但是却有如电动车一样经济实惠”的新型汽车。消费需求的上升就直接的刺激了车企向新能源汽车的研发生产加大投入,而投入的加大也就必然的导致了较为完善的产业链。 当前,全球混合型动力汽车的第一大技术,正是来源于中国,除此外,中国的混合动力汽车的专利申请量,也占到了全球混合动力汽车专利总申请量的33.67%。这也就使得中国的混动型汽车,有了具有较大优势的产业链,不仅用了极短的时间赶上了其他发达国家,还在部分领域上取得了超越。而欧洲地区虽然混动车的发展年限比中国更长,但在面临着汽车行业这样涉及到精密加工及供应链管理的复杂领域,根本无法做到同时开发纯电和混动两种路线。

当前,全球混合型动力汽车的第一大技术,正是来源于中国,除此外,中国的混合动力汽车的专利申请量,也占到了全球混合动力汽车专利总申请量的33.67%。这也就使得中国的混动型汽车,有了具有较大优势的产业链,不仅用了极短的时间赶上了其他发达国家,还在部分领域上取得了超越。而欧洲地区虽然混动车的发展年限比中国更长,但在面临着汽车行业这样涉及到精密加工及供应链管理的复杂领域,根本无法做到同时开发纯电和混动两种路线。 再加之在欧洲的政策补贴和环保标准的限制下,欧洲的汽车制造商更多的关注的是对于纯电车的开发。为了能够以更加有限的投入获得更多的收益,他们对插电式混动汽车的开发投入就逐步减少。于是就造成了目前为止,欧洲国家中没有任何一家汽车企业,会大规模投入到插电式混动汽车的专用平台的开发中,这也就决定了,在欧洲没有也不可能有优秀的插电式混动汽车产品。所以,你还觉得中国发展欧洲明令禁止的混动型汽车,是一件“落后”且“丢人”的事吗?

再加之在欧洲的政策补贴和环保标准的限制下,欧洲的汽车制造商更多的关注的是对于纯电车的开发。为了能够以更加有限的投入获得更多的收益,他们对插电式混动汽车的开发投入就逐步减少。于是就造成了目前为止,欧洲国家中没有任何一家汽车企业,会大规模投入到插电式混动汽车的专用平台的开发中,这也就决定了,在欧洲没有也不可能有优秀的插电式混动汽车产品。所以,你还觉得中国发展欧洲明令禁止的混动型汽车,是一件“落后”且“丢人”的事吗? 参考资料:1.《增速力压纯电,新品群雄逐鹿,2022年的混动市场很精彩》

参考资料:1.《增速力压纯电,新品群雄逐鹿,2022年的混动市场很精彩》2.欧洲国家发布的35年禁燃令

3. 《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》

京公网安备 11011402013531号

京公网安备 11011402013531号