摘要

被颠覆的传统持债思维。资金压力猝不及防,让主流短债定价面临相当大的挑战。理应符合市场一致预期的防御状态,遭到“熊平”冲击,在预料之外,却并非右侧配置策略首次失效。事实上,今年3月二永债拉久期,以及8月天津地区城投债认购改善,都很难在当下的环境,找到坚实支持逆向做多的依据。年内第三次打破惯性思维,正在城投债和二永债定价层面展开。非典型思维之一:城投下沉过于彻底。按照收益区间筛选城投债表现,不难发现过去一个多月:1)隐含评级越低,绝对收益偏高的城投短债,表现越强。2)1年至2年城投样本券中,目前绝对收益仍在5%以上的AA-资产,是该期限过去收益下得最快的品种。3)主流2%至3%左右的中高等级资产,无论期限长短,均难以抵御流动性冲击。此外,省份层面展示出类似的结果。理论上,债市不稳定期间,负债端易被牵连,过度下沉将直面资产抛售压力。恰好相反的行情,除了高票息具有吸引力之外,再融资地方债与债券产品结构亦有支撑。非典型思维之二:二级资本债跌得更厉害。较9月底,活跃交易二永债收益继续上行,幅度多在15bp之上,且均已突破6月上旬、7月底及9月上旬三次理财预防性赎回产生的高点。不一样的是,10月以来,银行二级资本债收益率上行速度要显著快于银行永续债,以至于AAA-各期限银行永续债与同期限二级资本债价差被动收窄至去年10月以来较低分位数。银行二级资本债异于常态的下跌,原因或有二:一是与资本新规落地预期发酵有关。二是银行二级资本债净融资节奏快于过去几年同期。短期来看,确定性机会还在短债,但是否要过度下沉?化债措施的落地,给予市场做多弱资质城投债的理由,部分主体高收益短债利率过快下行后,还是要回归增量资金逻辑。目前而言,理财作为下沉比拼收益的主力,接下来要关注其三个边际变化。第一,固收类理财破净比例维持在较高水平。第二,封闭类理财发行增速相对平稳,对债市贡献增量资金情况有待进一步观察。第三,11月中旬,打开申赎的理财产品数量将迎阶段性高点。当前阶段的策略执行,难免纠结,确定性把握上,建议关注两个方面:首先,资金价格偏贵的当前,久期太短(1年内),票息防御空间并不足够。增持1年至1.5年附近优质省份,隐含评级AA(2)城投债,是兼顾防御和做收益的选择,这也是过去一段时间,相对扛跌的资产之一。其次,二级资本债持续走跌,不少定价已经回到年内4月初水平(彼时刚好是二永债行情首次演绎的中段位置),绝对收益价值已经具备。而2年至3年大行二级资本债目前多位于3.2%至3.3%水平,交易窗口或已开启,建议小仓位逐步进场。由于四季度保收益主线不变,快进快出的思维依旧需要保持,且需关注负债端压力、供给节奏与资本新规对预期的影响。银行永续债方面,此次调整偏慢,与二级资本债价差处于偏低水平,若后期有负债端压力,永续债扛跌能力弱于二级资本债。

正文被颠覆的传统持债思维。步入10月,债市高波动演化为常态,不仅有经济数据边际改善的影响,也蕴含着投资者本就对四季度的敬畏之心,亦体现出机构惧怕负债端重蹈去年覆辙,只能稳定“做短”,规避“拿长”,以防今年前八个月收益过快“回吐”。尴尬的是,债券供给端释放与缴款,恰好碰上税期与存单集中滚续,过于昂贵的资金价格(10月19日DR001最高价一度升至3.6%),又让主流短债定价面临相当大的挑战。尽管有央行大额公开市场操作呵护(10月20日央行七天逆回购投放规模高达8280亿),可出于对后续地方债等集中募集的担忧,流动性依旧未能脱离紧平衡格局,同时加剧了债市策略布局的进退两难。理应符合市场一致预期的防御状态,遭到“熊平”冲击,在预料之外,却并非右侧配置策略首次失效。事实上,今年3月二永债拉久期,以及8月天津地区城投债认购改善,都很难在当下的环境,找到坚实支持逆向做多的依据。因而表面上是赚风险偏好的钱,实则是投资模式持续突破过往票息资产右侧思路,即:流动性不好的资产,要赚确定性的钱。而年内第三次打破惯性思维,正在城投债和二永债定价层面展开。

非典型思维之一:城投下沉过于彻底

能扛跌的资产,反而是高收益城投短债。如上述,8月中旬资金偏紧、一线城市松绑认贷和保收益的行为产生叠加,不断推高短债策略的胜率。通常的感受是,普跌之下,短久期资产“亏得少就是赚”,可这次则出现收益率逆势下行的品种。以10月20日的估值收益(优先选择行权收益)为基准,筛选不同收益区间/不同剩余期限/不同隐含评级城投债过去一段时间(对比10月20日与9月1日)收益率变化,不难发现:1)隐含评级越低,绝对收益偏高的城投短债,表现越强。其中,1年内隐含评级AA-的城投债表现普遍好于1年以上相同隐含评级品种。2)1年至2年城投样本券中,目前绝对收益仍在5%以上的AA-资产,是该期限过去收益下得最快的品种。3)主流2%至3%左右的中高等级资产,无论期限长短,均难以抵御流动性冲击,可见市场一致使用的防御策略,跑不赢城投债过度下沉。

此外,省份层面展示出类似的结果

此外,省份层面展示出类似的结果,上半年多不在投资者重点做收益的区域,如天津区县类、云南省级和重庆区县类平台债,在这一轮短债行情中,尽显优势。

理论上,债市不稳定期间,负债端易被牵连,过度下沉将直面资产抛售压力。恰好相反的行情,除了高票息具有吸引力之外,再融资地方债与债券产品结构亦有支撑。一方面,短短数周,再融资地方债累积发行超9000亿,节奏超预期。其中,云南、内蒙、辽宁、天津和贵州等地总发行在800亿以上,有助于缓释地方债务和年末资金压力。此外,10月21日发布的《国务院关于金融工作情况的报告》中谈到,将“引导金融机构按照市场化、法治化原则,与重点地区融资平台平等协商,依法合规、分类施策化解存量债务风险”,并“建立统计监测体系,加大政策落实力度”[1]。在再融资地方债加速发行的背景下,化解存量债务风险的提法正在夯实相关区域城投债配置偏好。

另一方面,债市波动加剧,理财负债久期进一步短期化,趋势与今年前两个月摊余类理财发行期类似,一是满足投资者稳定投资需求,二是降低资产端久期,控制净值回撤。持债久期普遍降低之后,收益比拼的核心也就落在了城投短债如何下沉。10月以来,相比于基金,理财买入1年内信用债行为相对稳定,是产品结构与配置需求共振的结果。

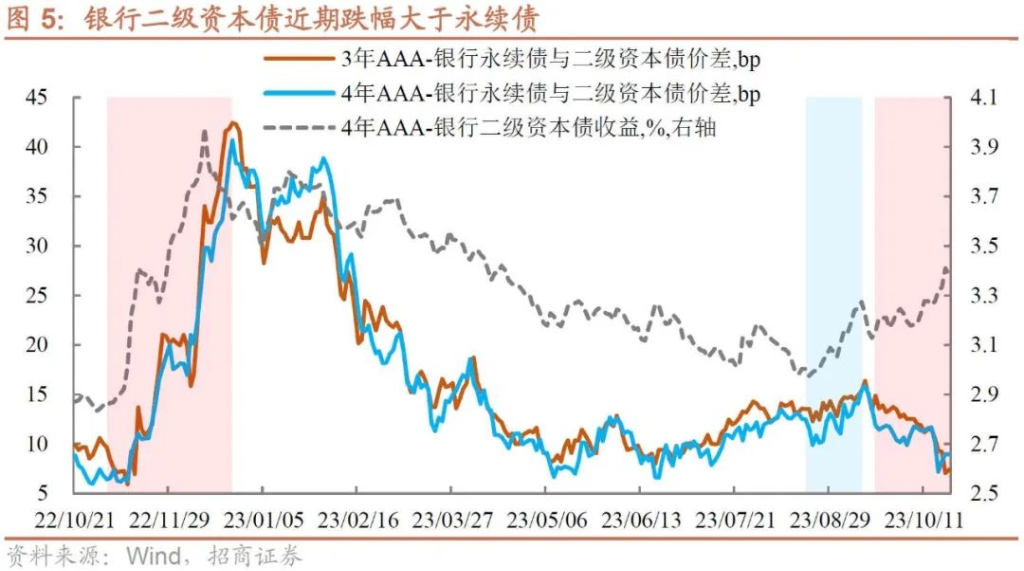

非典型思维之二:二级资本债跌得更厉害

二永债波动不止。较9月底,活跃交易二永债收益继续上行,幅度多在15bp之上,且均已突破6月上旬、7月底及9月上旬三次理财预防性赎回产生的高点,目前处于去年10月以来55%分位数。

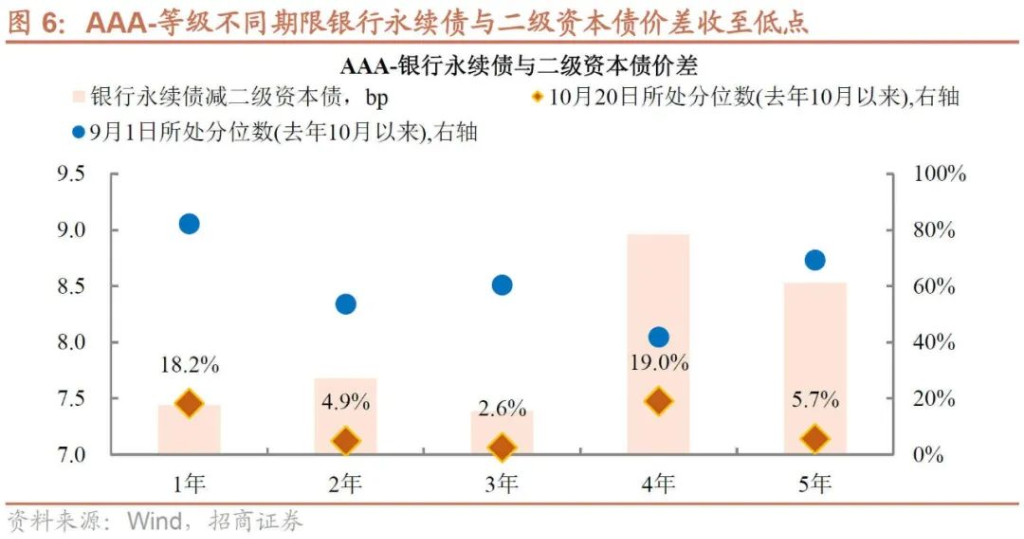

不一样的是,10月以来,银行二级资本债收益率上行速度要显著快于银行永续债

不一样的是,10月以来,银行二级资本债收益率上行速度要显著快于银行永续债,以至于AAA-各期限银行永续债与同期限二级资本债价差被动收窄至去年10月以来较低分位数,而3年期更是逼近极值,这是历次调整过程中不曾出现过的特点。实际上,1)银行永续债(面世时间相对短)综合期限长于二级资本债,2)前者存量稍低于后者,3)永续债交易对手也不如二级资本债广泛,流动性冲击一旦出现,银行永续债的劣势会很快反应在定价。去年理财被集中赎回期间,银行永续债与二级资本债价差曾大幅拉开,原因则在于此。

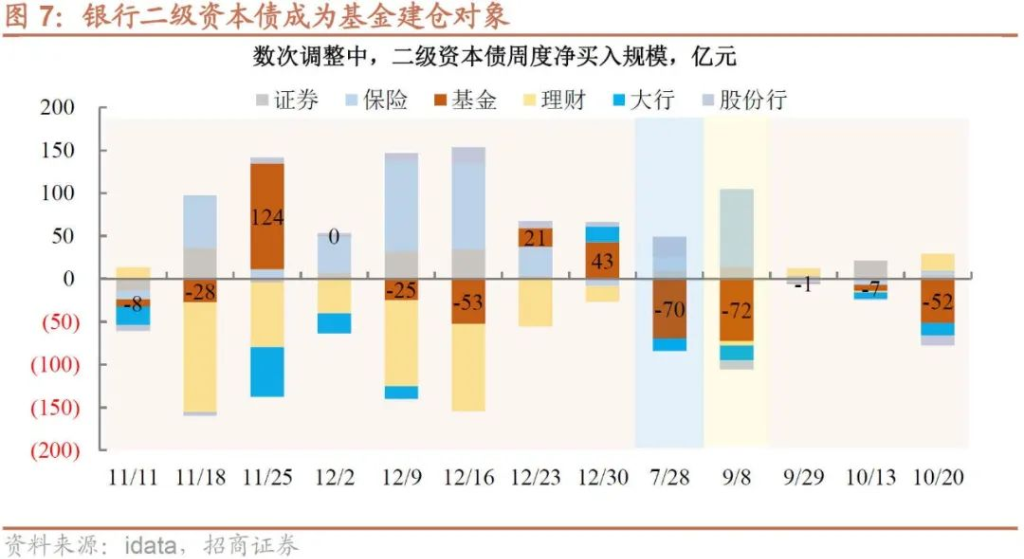

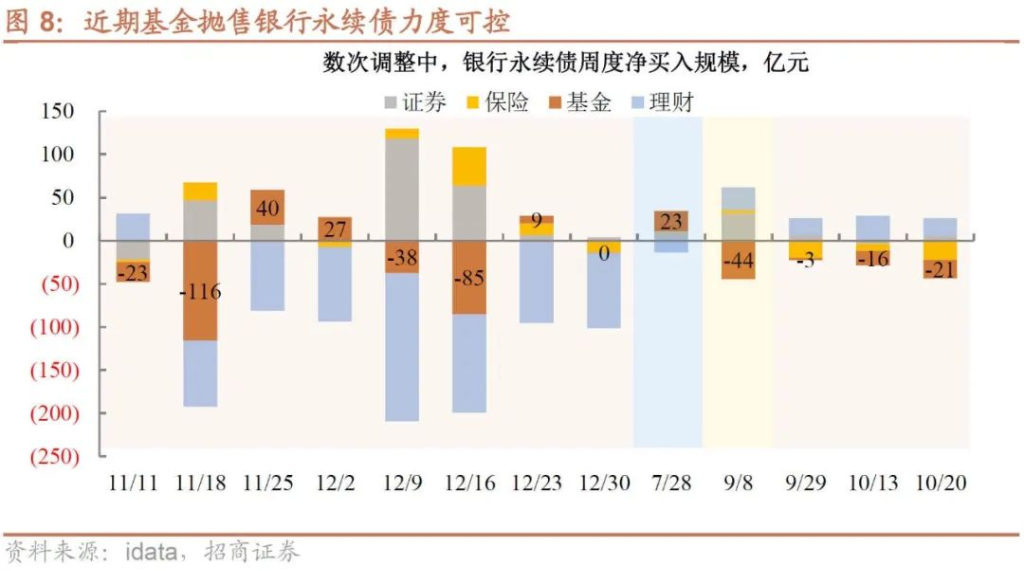

倘若从机构行为来解释,负债端再度有承压之际

倘若从机构行为来解释,负债端再度有承压之际,1)基金单周抛售二级资本债规模超过银行永续债,2)纵向比较,基金抛售二级资本债力度与去年12月中旬水平相近,而银行永续债被基金抛售力度尚未达到去年11月至12月水平。

银行二级资本债异于常态的下跌,原因或有二:

银行二级资本债异于常态的下跌,原因或有二:一是与资本新规落地预期发酵有关。今年2月18日,银保监会、央行发布《商业银行资本管理办法(征求意见稿)》,调升部分银行同业资产风险权重,除3个月以上存单之外,二级资本债的风险权重从100%升至150%,这将直接影响银行同业互持次级债行为。并且,按照征求意见稿规定,明年1月将施行。因此,随着资本新规落地时点临近,为了防范银行的潜在减持行为,基金提前抢跑抛售在所难免。二是银行二级资本债净融资节奏快于过去几年同期,10月第三周净增量达到706亿,体量有超市场预期的可能,因该品种发行期偏长,适合于债牛环境中募集,以锁定偏低利率,而非相反;银行永续债净增节奏则与过去几年相当。

后市的关注点

城投债与二永债不太符合惯性思维的表现,给主流资产投资者提出新考验。一方面,相对收益考核的账户,要去跟短债下沉,恐怕很难接受过于进取的策略,短时间放开入库白名单不易,而要在好主体里面挑资产,又很难找到扛跌的个券。另一方面,银行二级债多被贴上交易对手多,流动性好的标签,可资本新规落地的顾虑与供给端的压力,扭转了银行永续债与二级资本债的特性,以至于品种间价差收窄至偏低的水平。

短期来看,确定性机会还在短债,但是否要过度下沉?化债措施的落地,给予市场做多弱资质城投债的理由,部分主体高收益短债利率过快下行后,还是要回归增量资金逻辑。目前而言,理财作为下沉比拼收益的主力,接下来要关注其三个边际变化。第一,固收类理财破净比例维持在较高水平,且近期有抬升,指向存量产品仍有受债市波动的负面影响的可能。

第二,封闭类理财发行只数有改善,增速相对平稳,对债市贡献增量资金情况有待进一步观察。

第三,11月中旬,打开申赎的理财产品数量将迎阶段性高点,结合以上破净与发行来看,理财滚动发行情况需要持续跟踪。

总体上,票息资产配置均带有抢跑的意味,方向却大相径庭。城投债方面,偏激进的下沉投资,成为近一个多月最占优的策略,但执行标的对主流投资者来说,可能很难买下手。二永债则一改往日,永续债弹性大的特征,银行二级资本债反而有顾虑加重的迹象,资本新规与供给端是主因。此外,短债下沉的确定性中,接下来会受到理财增量资金进场快慢的影响。当前阶段的策略执行,难免纠结,确定性把握上,建议关注两个方面:首先,资金价格偏贵的当前,久期太短(1年内),票息防御空间并不足够。建议增持1年至1.5年附近优质省份,隐含评级AA(2)城投债,是兼顾防御和做收益的选择,这也是过去一段时间,相对扛跌的资产之一。其次,二级资本债持续走跌,不少定价已经回到年内4月初水平(彼时刚好是二永债行情首次演绎的中段位置),绝对收益价值已经具备。而2年至3年大行二级资本债目前多位于3.2%至3.3%水平,交易窗口或已开启,建议小仓位逐步进场。由于四季度保收益主线不变,快进快出的思维依旧需要保持,且需关注负债端压力、供给节奏与资本新规对预期的影响。银行永续债方面,此次调整偏慢,与二级资本债价差处于偏低水平,若后期有负债端压力,永续债扛跌能力弱于二级资本债。

总体上,票息资产配置均带有抢跑的意味,方向却大相径庭。城投债方面,偏激进的下沉投资,成为近一个多月最占优的策略,但执行标的对主流投资者来说,可能很难买下手。二永债则一改往日,永续债弹性大的特征,银行二级资本债反而有顾虑加重的迹象,资本新规与供给端是主因。此外,短债下沉的确定性中,接下来会受到理财增量资金进场快慢的影响。当前阶段的策略执行,难免纠结,确定性把握上,建议关注两个方面:首先,资金价格偏贵的当前,久期太短(1年内),票息防御空间并不足够。建议增持1年至1.5年附近优质省份,隐含评级AA(2)城投债,是兼顾防御和做收益的选择,这也是过去一段时间,相对扛跌的资产之一。其次,二级资本债持续走跌,不少定价已经回到年内4月初水平(彼时刚好是二永债行情首次演绎的中段位置),绝对收益价值已经具备。而2年至3年大行二级资本债目前多位于3.2%至3.3%水平,交易窗口或已开启,建议小仓位逐步进场。由于四季度保收益主线不变,快进快出的思维依旧需要保持,且需关注负债端压力、供给节奏与资本新规对预期的影响。银行永续债方面,此次调整偏慢,与二级资本债价差处于偏低水平,若后期有负债端压力,永续债扛跌能力弱于二级资本债。本文作者:李豫泽、尹睿哲,来源:招商证券,原文标题:《资金压力猝不及防,债市遭遇“新思维”考验》尹睿哲 SAC执业证书编号:S1090518110001李豫泽 SAC执业证书编号:S1090518080001本文来自华尔街见闻,欢迎下载APP查看更多

42202/03

42202/03

京公网安备 11011402013531号

京公网安备 11011402013531号