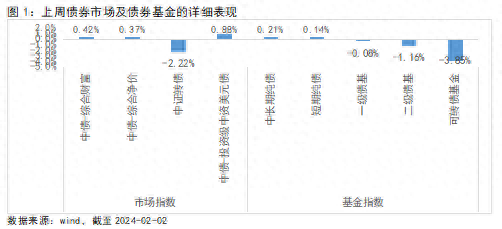

一、一周市场回顾及投资要点近一周,纯债市场延续暖势,转债市场调整,中资美元债市场延续回暖。其中,中债综合财富总指数上涨0.42%,中证转债指数下跌2.22%,中债-投资级中资美元债上涨0.88%。相关债券基金方面,纯债基金均为正收益,长债优于短债,一级债基小幅受损,二级债基和可转债基金净值下跌。 截至2024-02-02,30年国债、10年国债利率分别下行至2.42%,2.64%,均处于20年以来的新低。开年以来相对极致的债牛行情,使得大多数投资者开始陷入相对纠结的情绪:上车,有点“恐高”;不上车,有点担心“错过”。纠结的背后或在于2个关键问题的思考:1、当前债券市场是否和2016年类似?极致之下,是陷入调整还是续创新高?2、30年国债还能不能关注?30年-10年利差收窄至2008年以来最低值,期限利差的极限在哪里?

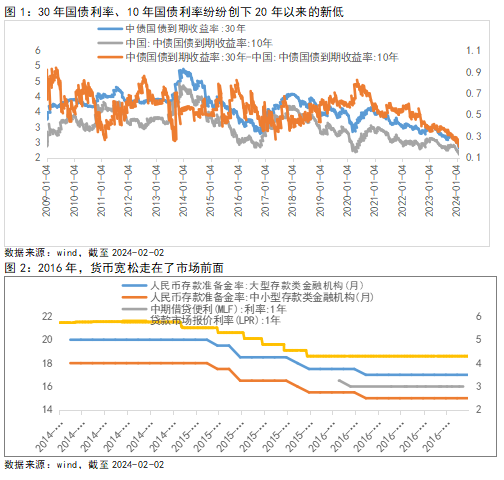

截至2024-02-02,30年国债、10年国债利率分别下行至2.42%,2.64%,均处于20年以来的新低。开年以来相对极致的债牛行情,使得大多数投资者开始陷入相对纠结的情绪:上车,有点“恐高”;不上车,有点担心“错过”。纠结的背后或在于2个关键问题的思考:1、当前债券市场是否和2016年类似?极致之下,是陷入调整还是续创新高?2、30年国债还能不能关注?30年-10年利差收窄至2008年以来最低值,期限利差的极限在哪里?本期债券周报试图探讨这两个问题:

1)当前的债市和2016年有几多相似?相同点有3点:①从位置看,利率点位、信用利差都已经压到极低的位置;②从环境看,基本面现实和预期都相对较弱;③配置需求都相对旺盛;

不同点有2点:①债市表现与货币政策环境的错位:2016年:货币宽松走在了市场前面。2024年:市场走在了货币宽松前面:2016年货币宽松走在了市场前面:在2016年2季度和3季度的债市极致行情出现前,市场已进行了多次的降准降息。2016年3季度后,货币政策便开始转向,使得债市走熊。聚焦于当前,市场还尚未进行多次的降准降息,更多是市场抢跑对于未来宽松的预期。而资金面的错位也体现在了经济修复的节奏上:2016年3季度后,宏观经济便开始边际好转。聚焦于当前,经济现实和预期的改变仍需一定时间,难以一蹴而就;②杠杆水平不同:2016年,银行表外扩张,场外杠杆率很高。聚焦于当前,监管之下,基金专户、基金子公司、券商资管的规模有所压降,场外杠杆率有所下行;从场内杠杆来看,目前相对平坦的收益率曲线有抑制杠杆的作用,当前银行间市场日回购交易量为7.3万亿,处于相对中性水平;

2)30年-10年利差收窄至2008年以来最低值,期限利差的极限在哪里?当前30年国债-10年国债的利差收窄至20bp,已是2008年以来最低值。背后体现出2点重要信息:一是,经济从高增速向高质量切换过程中,经济增速下行;二是,30年国债的工具属性增强,对于债市而言,是一键拉久期同时也是获取较高票息的最佳选择;对于股票而言,在权益市场表现较弱时,是较好的收益对冲工具;因此,大环境的变化已使得简单的历史对比意义不大。而有一点至关重要,收益率曲线对货币政策传导至关重要,持续的倒挂或者极度的平坦大概率会增加政策干扰的必要性;

策略上,短债的性价比或相对更高。从估值来看,短端受制于偏紧的资金面,目前的估值性价比相对更高;春节后,若是资金面有季节性宽松,关注博弈曲线未来走陡的机会。美元债方面,短期有所反复,但大概率不影响中期维度下,美债利率进入到下行周期,短期的回调或是布局的机会,关注美元债。

二、图文回顾——债券市场上周详情(1)二级市场表现回顾

二、图文回顾——债券市场上周详情(1)二级市场表现回顾u

利率市场回顾近一周,在权益市场情绪偏弱、PMI经济数据依旧疲软等因素影响下,债券市场延续暖势。整周来看,1年期国债利率下行13.3bp,10年期国债利率下行7.5bp。

信用市场回顾信用债到期收益率整体收窄。

信用市场回顾信用债到期收益率整体收窄。中短票:中长期限优于短期限,低评级优于高评级, 10Y期限AA品种下行幅度最大,下行幅度在9bp以上。城投债:5Y和10Y期限AA品种下行幅度相对更大,下行幅度在10bp以上。

信用利差方面,不同品种有所分化。中短票:所有品种均有小幅走阔,走阔幅度在3bp左右,城投债:长端和短端有所分化,1Y期限走阔幅度较大,AA+和AA评级走阔幅度在8bp上方,5Y和10Y品种小幅收窄。

信用债违约情况:近期有1只债券触发交叉违约,具体是21青世02。

资金面变化回顾上周,资金面边际改善,但资金分层现象依旧明显。全周而言,央行回收了2300亿元,DR007回落至1.84%,R007回落至2.23%。 (2)一级市场回顾供给变化:

(2)一级市场回顾供给变化:聚焦于上周,具体而言,利率债共发行4294.44亿元,总偿还量3797.59亿元,净融资为496.85亿元,环比前一周减少2071.18亿元;信用债发行4936.38亿元,总偿还量2537.18元,净融资2399.2亿元,环比前一周增加1687.5亿元。

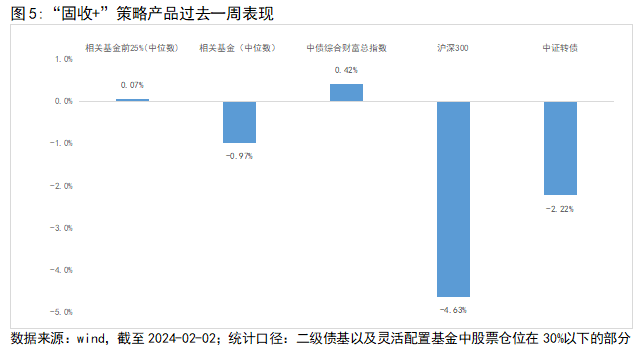

三、“固收+”策略回顾与展望(1)“固收+”策略产品表现回顾近一周,纯债市场延续暖势,转债市场和权益市场均陷入调整。二级债基以及含权在30%以下的灵活配置型基金产品净值受到冲击。全市场相关基金产品的中位数收益为-0.97%,前25%的产品收益中位数为0.07%,同期沪深300下跌4.63%,中债综合财富总指数上涨0.42%,中证转债指数下跌2.22%。

(2)“固收+”策略投资逻辑“固收+”稳中求进:

(2)“固收+”策略投资逻辑“固收+”稳中求进:一方面,当前处于政策加码提振市场+权益估值低位的状态, 对权益有期待。另一方面,债券把握票息,股债搭配平滑波动,“固收+”或是参与当下市场的不错工具。

读书心得:每一个向下扎根的日子,都是厚积薄发的过程。投资有风险,基金投资需谨慎。在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

79202/06

79202/06

京公网安备 11011402013531号

京公网安备 11011402013531号