35402/11

35402/11

不要听别人说什么看有钱人在干嘛多思考

不要听别人说什么看有钱人在干嘛多思考 近期招商银行和贝恩公司联合发布《2023中国私人财富报告》。双方自2009年首次开展对中国私人财富研究以来,持续追踪中国私人财富市场十余年,此次为双方第八次共同发布研究报告。本次报告以“精进臻善”为主题,对中国私人财富市场、高净值人群投资态度和行为特点以及私人银行业竞争态势进行了深入调查研究。

近期招商银行和贝恩公司联合发布《2023中国私人财富报告》。双方自2009年首次开展对中国私人财富研究以来,持续追踪中国私人财富市场十余年,此次为双方第八次共同发布研究报告。本次报告以“精进臻善”为主题,对中国私人财富市场、高净值人群投资态度和行为特点以及私人银行业竞争态势进行了深入调查研究。在疫情疤痕效应影响下,资本市场低迷;在整体环境不容乐观的情况下,中国高净值群体表现出了怎样的特点和对未来的方向?

一、财富目标趋向稳中求进

报告显示,2022年,可投资资产在1000万人民币以上的中国高净值人群数量达316万人,人均持有可投资资产约3183万人民币,共持有可投资资产101万亿人民币,2020-2022年,年均复合增速为10%。

报告预计,未来两年,中国高净值人群数量和持有的可投资资产规模将以约11%和12%的复合增速继续增长。

高净值人群当前最主要的财富目标是保证财富安全,近九成受访者保持适中或较低的风险偏好。展望未来两年,更多高净值人群秉持着稳中求进的态度,风险偏好有望逐渐修复,表示未来两年中愿意尝试高收益、高风险投资的人群比例上涨10个百分点至22%涨幅为历次调研之最。

资产配置方面,当下,高净值人群境内资产配置相对稳健,近六成资产配置在现金及固收类;而展望未来两年,更多人倾向在增加保险配置、权益类投资的同时,布局其他另类投资(如黄金),加大私募证券投资并减持投资性房地产。

二、客群结构变化较大

从区域层面看,西部省市“富人”增多。2022年高净值人群数量超过10万人的省市达9个,5万人以上的省市达19个,2万人以上的省市达26个,较2020年有所上升。传统三大经济圈保持增势,成渝等西部省市显著提升。

高净值人数维持在10万人以上的省市为:广东、上海、北京、江苏、浙江、山东、四川、福建、湖北)。

高净值人数超过5万人的省市为:天津、辽宁、湖南、河北、河南、安徽、云南、江西、重庆和陕西。

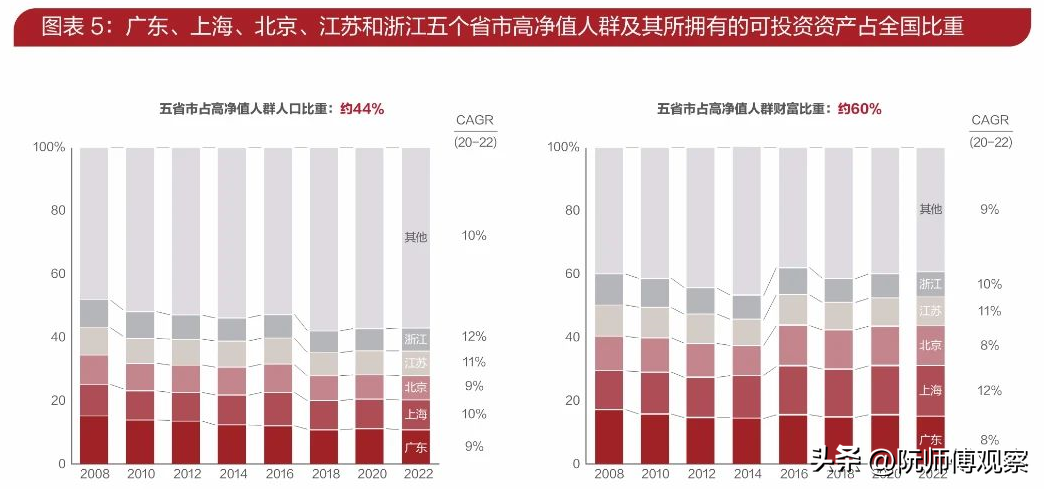

2020-2022年高净值人群人口及财富的分布集中度与过往持平。

2022年,广东、上海、北京、江苏和浙江五个省市的高净值人群人数占全国总数比例约为44%;其持有的可投资资产占全国高净值人群财富比重约为60%。

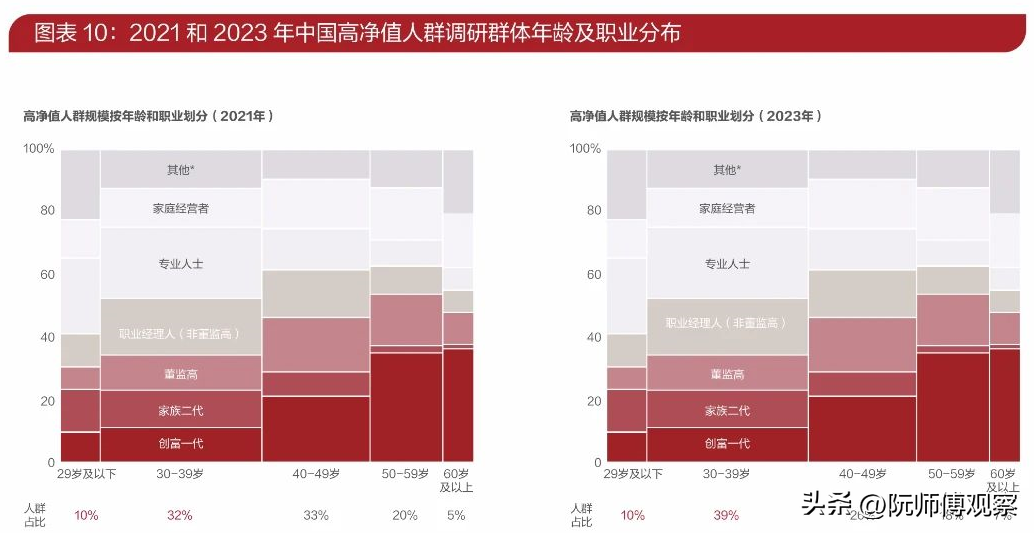

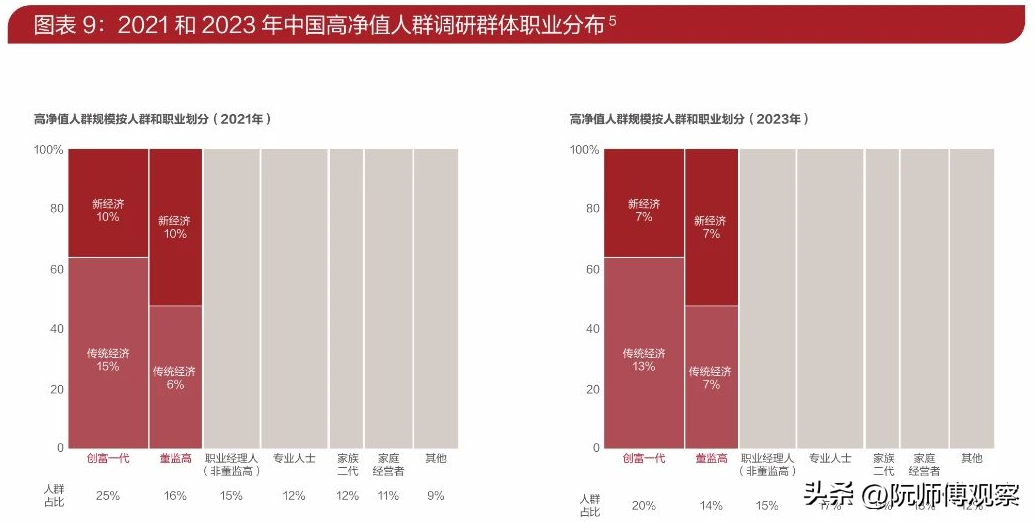

从年龄分布看,中国高净值客群进一步年轻化。本次报告受访者中,40岁以下的群体占比达49%,相较2021年的42%上升了7个百分点。这7个百分点的增长主要位于30-39岁区间。29岁以下的高净值人群占10%,与往年持平。

从行业分布看,新经济群体占比因互联网等行业市值波动而较2021年缩减,其中新经济创富一代企业家和董监高占总样本的比例均由10%降至7%。创富一代与董监高合计人群占比由2021年的41%降至2023年的34%。相应地,其他身份群体,如专业人士、家庭经营者等进一步崛起,客群结构越发多元化。报告预计,未来,客群结构将持续演变,专精特新等行业的快速发展有望驱动新经济群体重回增长通道。

三、财富传承比重加大

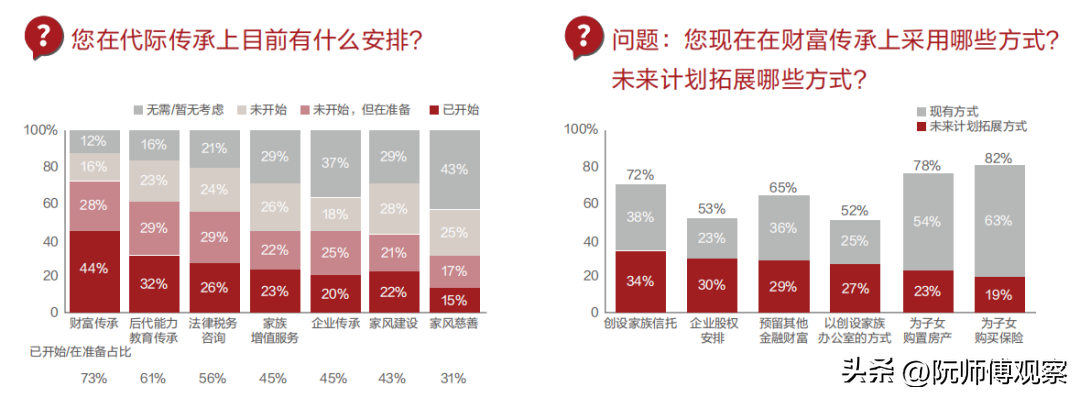

73%高净值人群已开始或已在准备财富传承事宜,同时61%受访者表示已开始或已在准备后代能力教育和传承。在代际传承的方式上,当前高净值人群首选方式是为子女购买保险和购置房产,未来预计拓展的方式主要包括创设家族信托和企业股权安排等。

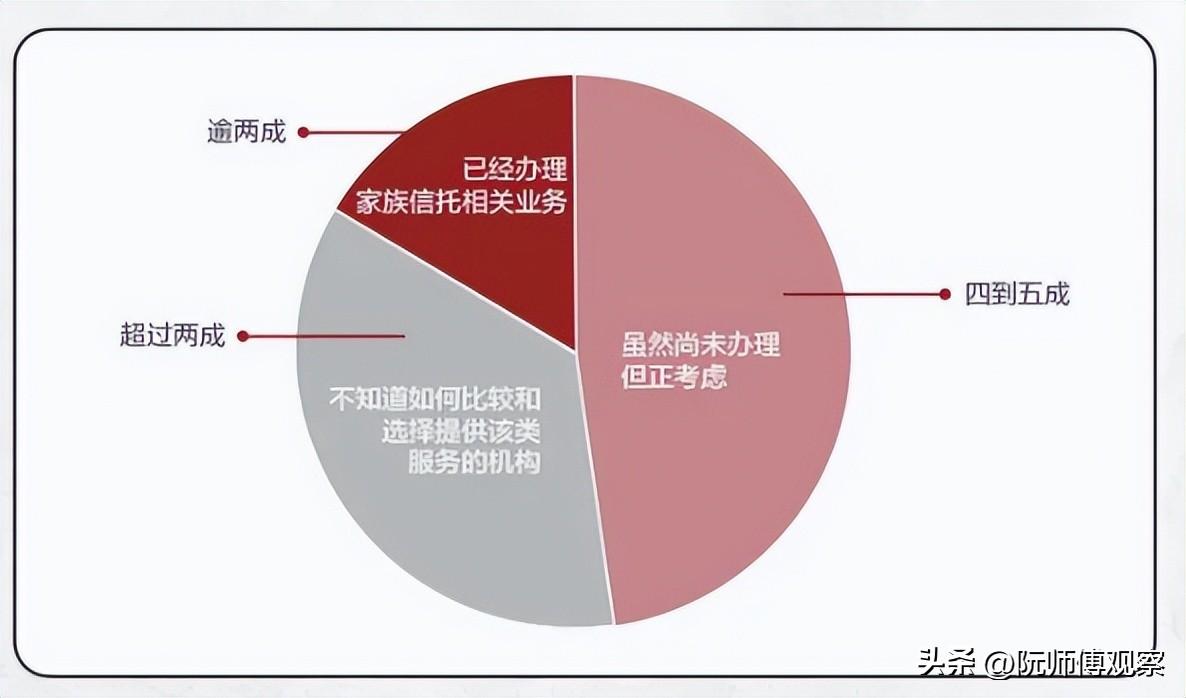

本次调研提及家庭需求的受访者中,逾两成高净值人群表示已经办理家族信托相关业务;同时有四到五成的受访者表示虽然尚未办理但正在考虑;另有超过两成客户表示不知道如何比较和选择提供该类服务的机构。家族信托凭借其特有的风险隔离和资产保全、家族财富有序传承、税务筹划与家族隐私保护等功能,逐步成为高净值家庭财富管理和传承的优先选择。

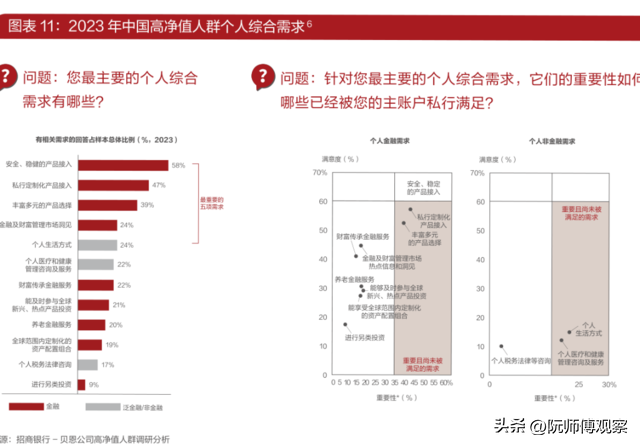

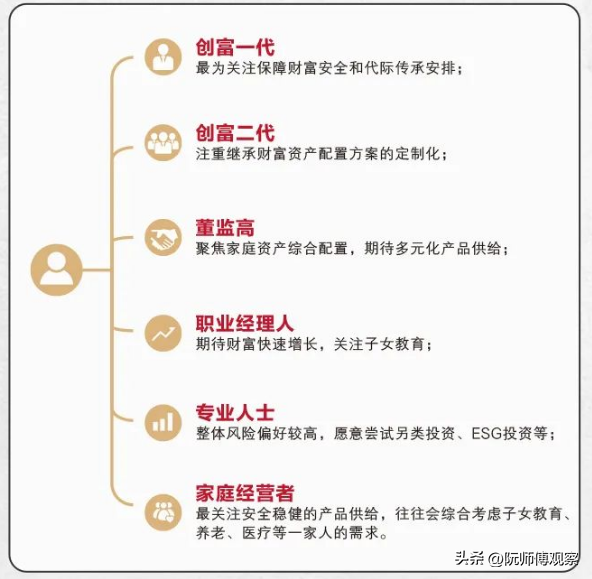

同时,对于不同细分客群的需求差异明显。不同客群类别、不同年龄阶段的高净值人群,其风险偏好、财富目标及“人-家-企-社”综合需求均存在显著差异。这就要求私人财富管理机构精细化客户分群,从而精准识别、洞察细分客群需求,并基于客户差异化需求提供定制化的金融及非金融综合解决方案。

其中年轻一代群体风险偏好更高、追求创造更多财富。具体表现在年轻一代群体更期待参与全球新兴/热点产品投资,而对于安全稳健类产品诉求相对较低。像可交易数字化艺术品等数字化交易资产、其他金融衍生品,40岁以下投资人很能够接受,同时从资产的量级来观察,这些年轻人很多已经是从父辈手上传承了一些财富。

终章、财富管理未来趋势

终章、财富管理未来趋势随着中国私人财富管理需求越来越旺盛,高净值人群选择私人财富管理机构的考量因素会越来越多。专业度和产品客观分析能力是最重要的两大主题。

单一的金融机构会以自己产品的导向去营销“自己的东西”,而更多的客观三方会涌现出来,站在私人的角度去帮助他的财富理性管理。一部分高净值人群会选择自己的家庭私人财富管家,这种顾问模式会有更多共同利益绑定。

今天的视频来自知创图谱的制作

今天的视频来自知创图谱的制作 今日话题:【财富管理未来趋势】

今日话题:【财富管理未来趋势】 阮师傅观察知创图谱企业战略顾问;好信托网首席经济分析师、财务官;投资机构合伙人;途穷哭,得道笑;千金散,爱交友;读书写字、诗酒风流;腿长一二六;古典生活家。

阮师傅观察知创图谱企业战略顾问;好信托网首席经济分析师、财务官;投资机构合伙人;途穷哭,得道笑;千金散,爱交友;读书写字、诗酒风流;腿长一二六;古典生活家。

京公网安备 11011402013531号

京公网安备 11011402013531号