近期,株洲科能新材料股份有限公司(下称“株洲科能”)披露了招股说明书,拟科创板IPO上市,公开发行不超过3600万股。公司此次欲募集58827.8万元分别用于年产500吨半导体高纯材料项目及回收项目、稀散金属先进材料研发中心建设项目、补充流动资金。钛媒体APP注意到,株洲科能的实控人通过设立一个“壳”公司,将自身直接持有公司的部分股权变更为间接持有。同时,在研发费用率不足5%,而13.55%的毛利率位列科创板上市公司倒数的情况下,公司却向科创板发起了冲击。

实控人的“骚操作”

株洲科能成立于2001年,由赵科峰、唐燕夫妇出资设立,截至招股说明书签署日,赵科峰、唐燕合计株洲科能61.05%的股权,并通过签署相关一致行动协议的方式,最后合计控制株洲科能64.01%的股权,均为公司的实控人。在株洲科能的历史前沿中,赵科峰、唐燕夫妇有一次股权转让令人关注。2020年11月13日,株洲科能召开了股东会议,赵科峰将其持有株洲科能2.96%股权转让给株洲凯联,转让对价为1元;唐燕将其持有株洲科能0.37%股权转让给株洲凯联,转让对价为1元;赵科峰将其持有株洲科能43.31%股权转让给科能先进,转让对价为1元;唐燕将其持有株洲科能5.35%的股权转让给科能先进,转让对价为1元。至此,株洲科能的股权架构情况如下:

需要说明的是,在上述股权转让发生之前,赵科峰、唐燕合计持有株洲科能100%的股权。同时,科能先进成立于2020年11月13日,注册资本为100万元,实收资本尚未实缴,赵科峰、唐燕合计持有100%的股权,并且截至2022年12月末,科能先进的净资产为-753.24元。

这也意味着,赵科峰、唐燕似乎设立了一个“壳”公司,从而让自身持有株洲科能的部分股权从直接持有变更为间接持有。那么,为何赵科峰、唐燕要做上述举动?其真实的目的是什么?在上述股权变更完成后,株洲科能又进行了多次增资。2020年11月,赵科湘、何芬、株洲新联诚、深圳新汇成等均以3元/注册资本的价格对株洲科能进行了增资,合计增资3354万元;2020年4月,金石基金以7000万元的价格对株洲科能进行了增资;2021年4月,舟山高上、王琼瑶合计向株洲科能增资1966.88万元;2021年9月,马军立、安芯众城、安芯众志向株洲科能增资7105万元;2021年12月,天惠基金、惠泽潇湘向株洲科能增资7100万元;2022年2月,博泽同泽向株洲科能增资1000万元;2022年3月,转升基金、鑫瑞集微向株洲科能增资1亿元。换言之,短短16个月的时间内,株洲科能合计获得了3.75亿元增资,而这或许也导致了株洲科能的货币资金由2020年12月末的2231.16万元暴增至2022年12月末的26300.32万元。那么,面对刚从市场融到3.75亿元,为何如今又要通过IPO的方式向市场融资5.88亿元?

产能过剩却还要扩产?

株洲科能长期致力于Ⅲ-Ⅴ族化学元素材料提纯技术开发及产业化,主要从事4N以上镓、铟、铋、碲等稀散金属元素及其氧化物的研发、生产和销售。2020年-2022年(下称“报告期”),株洲科能分别实现营业收入33867.59万元、57149.44万元、67916.13万元,净利润分别为921.47万元、2863.43万元、5082.3万元,业绩持续增长。值得一提的是,虽然株洲科能的业绩表现良好,但其盈利质量却较低。报告期内,株洲科能经营活动产生的现金流量净额分别为-2596.34万元、-4646.64万元、2896.91万元。结合株洲科能同期经营活动产生的现金流量净额和净利润,可以计算出两者的比值分别为-2.82、-1.62、0.57。从产品上看,株洲科能主要拥有电子级稀散金属产品、工业级稀散金属产品,具体情况如下:

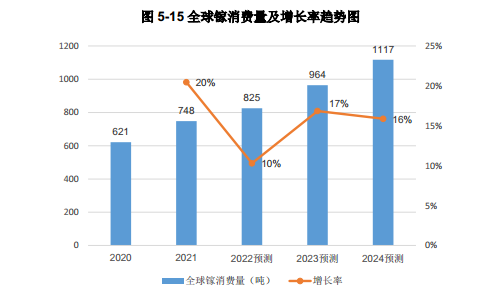

可见,镓、铟相关产品是株洲科能最重要的产品。根据相关数据显示,2020-2022年,全球精铟产量分别为1879吨、1920吨和2012吨,根据2022年东北证券研究报告,现阶段全球铟需求量在1700-1800吨/年;根据安泰科数据,2020-2022年,全球及中国镓产量整体呈现快速增长态势,在2022年分别达到了844吨和646吨,而需求方面,2022年全球镓消费量或将达到825吨。

也就是说,无论是铟还是镓似乎都处于产能过剩的情况。有意思的是,株洲科能此次IPO欲募集4.7亿元用于年产500吨半导体高纯材料项目及回收项目,占募资总额的79.93%,该项目建设完成后,株洲科能将新增高纯砷120吨/年、高纯镓110吨/年、高纯铟60吨/年、高纯镉50 吨/年、高纯碲50吨/年、高纯锑45吨/年、高纯锌21.5吨/年、高纯磷10吨/年、高纯硒8.5吨/年、高纯硫4吨/年等产能。那么,面对上述铟、镓的行业情况,株洲科能新增的高纯镓110吨/年、高纯铟60吨/年的产能到底是否能被市场消化?此外,通过观察上述年产500吨半导体高纯材料项目及回收项目,除了高纯镓、高纯铟之外,株洲科能还将高纯砷、锌、镉、锡、锗、碳等产能。特别要说明的是,株洲科能的高纯砷尚处在研发中试阶段,高纯碲、锌、镉、锡、锗、碳等元素仍在研发或生产试制阶段,未能形成生产和销售规模。那么,如此多的新产品问世,未来是否能获得市场的青睐?

毛利率13.55%,研发费用率不足5%,却要上科创板

株洲科能此次IPO上市的板块为科创板,而科创板对于公司的科研水平有一定的要求,那么株洲科能的科研水平到底如何?招股说明书显示,报告期内,株洲科能的研发费用分别为1678.56万元、2661.92万元、2981.22万元,分别占当期营业收入的4.96%、4.66%、4.39%。也就是说,虽然株洲科能在研发上投入的金额在持续增长,但其研发费用率却在持续下滑,且始终未超过5%。根据科创属性的标准,公司最近三年累计研发投入占最近三年累计营业收入比例≥5%,或最近三年累计研发投入金额≥6,000万元。换言之,株洲科能的研发费用率未达到5%,而是依靠近3年累计在研发上投入了7321.7万元才达到了上述科创属性的标准。毛利率方面。报告期内,株洲科能的毛利率分别为12.04%、16.11%、13.55%,同行可比公司平均值分别为14.55%、10.8%、11.85%。虽然自2021年起株洲科能的毛利率始终高于同行均值,但到了2022年其毛利率却不到14%。至此,钛媒体APP简单进行了一个统计,截至2024年2月21日,A股共有569家科创板上市公司,其中2022年公司销售毛利率低于14%的公司仅有35家公司。那么,毛利率不到14%的产品真具有科创属性?株洲科能真的符合科创板定位?这些都有待观察。

(本文首发于钛媒体 APP,作者|邓皓天)

39502/24

39502/24

京公网安备 11011402013531号

京公网安备 11011402013531号