原标题:【招银研究 | 固收产品月报】债市回调风险或推迟,债券产品持有观望(2024年2月),作者:招商银行研究院 零售客群部 私人银行部

原标题:【招银研究 | 固收产品月报】债市回调风险或推迟,债券产品持有观望(2024年2月),作者:招商银行研究院 零售客群部 私人银行部

资料来源:招商银行研究院

正文

回顾:利率下行后震荡,纯债产品收益延续上涨

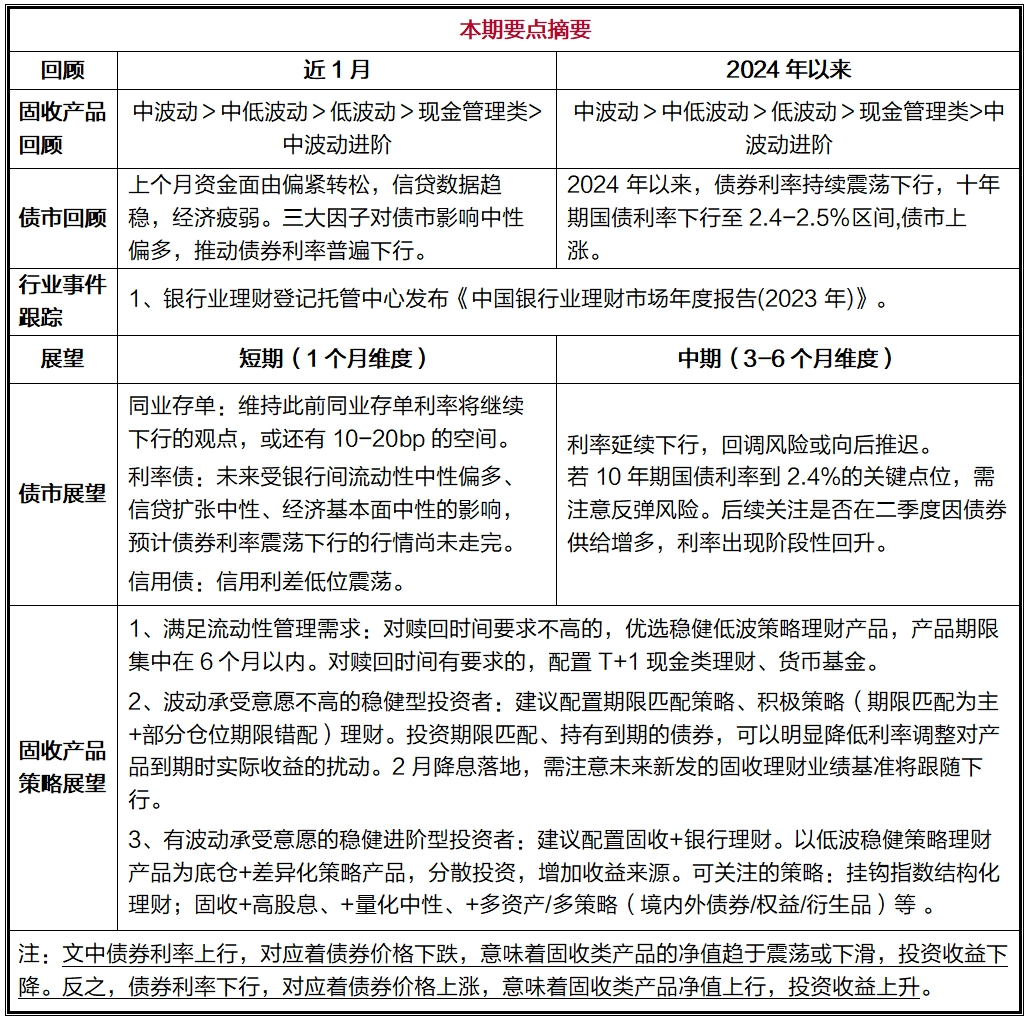

(一)固收产品收益回顾:中波动产品净值震荡上行过去一个月,债市延续上涨,纯债产品整体业绩表现较好,受春节假期影响,月度收益率略低于上期。而固收+产品虽然业绩继续偏弱,但对比万得全A今年以来下跌10%,含权债基今年以来收益率仅为-0.7%,说明固收+在股债分布上呈现全面防御的特点。截至2月18日,中波动(中长期纯债基金)0.42%(上期0.53%)> 中低波动(短债基金)0.30%(上期0.46%)> 低波动(高等级同业存单基金)0.19%(上期0.32%)> 现金管理类0.12%(上期0.20%)。中波动进阶的固收+月度收益率为0.26%。

图1:稳健类产品近1年以来净值累计收益走势

资料来源:Wind、招商银行研究院。

图2:稳健类产品近1个月以来净值累计收益走势资料来源:Wind、招商银行研究院。截至2月18日,各细分资产收益上,债券好于流动性资产,长端债券显著好于短端债券,长债指数近一个月涨幅继续超过2%;信用债和利率债相差不大;转债显著好于A股。(图3)

图3:债券指数涨跌幅资料来源:Wind、招商银行研究院。

图4:固收类产品指数涨跌幅资料来源:Wind、招商银行研究院。

(二)债市回顾:同存利率和债券利率继续下行回顾来看,上个月影响债市走势三大因子(经济增长、银行间流动性和信贷增长)的表现为资金面由偏紧转松,信贷数据趋稳,经济疲弱。三大因子对债市影响中性偏多,推动债券利率普遍下行。具体品种表现如下:

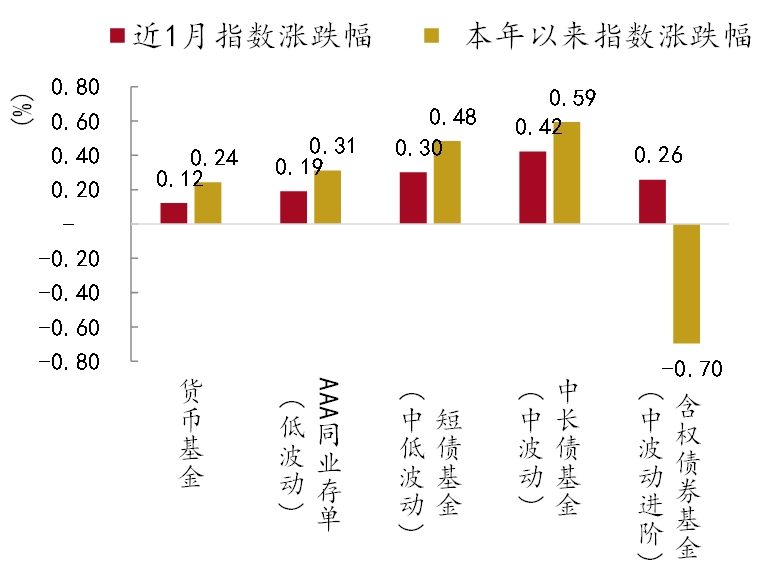

1、同业存单:利率下行过去一个月,3个月期同业存单(AAA)利率累计下行23bp, 截至2月18日绝对水平达到2.19%。1年期同业存单(AAA)利率累计下行13bp,绝对水平达到2.31%,低于1年期MLF利率(2.5%)。

图5:不同期限同业存单(AAA)利率下行

资料来源:Wind、招商银行研究院

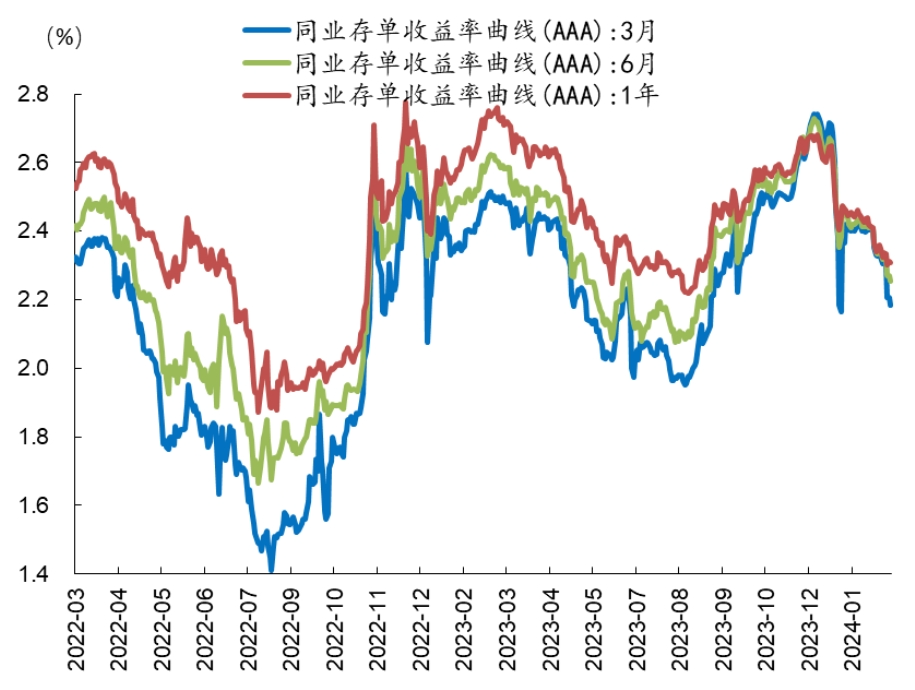

图6:1年期中债国债/国开债利率下行

资料来源:Wind、招商银行研究院

2、债券:各期限债券到期收益率下行(1)利率债方面:国债利率下行。1年期国债利率累计下行17bp,截至2月18日绝对水平为1.93%;5年期国债利率累计下行10bp,绝对水平为2.30%;10年期国债利率累计下行7bp,绝对水平为2.44%。10年国债-1年国债期限利差扩大10bp,绝对水平为51bp。

图7:10年期中债国债/国开债利率下行资料来源:Wind、招商银行研究院

图8:3M /1Y期AAA中短期票据利率下行

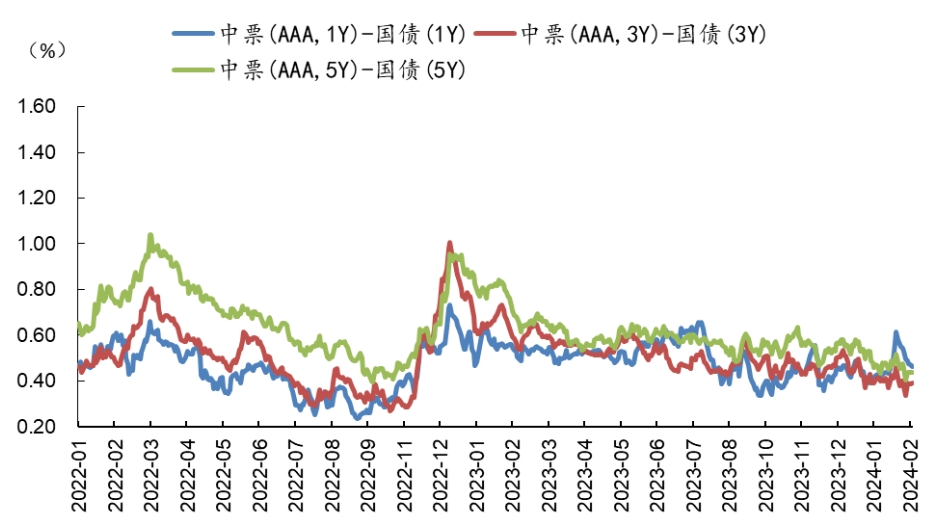

资料来源:Wind、招商银行研究院(2)信用债方面:中短期票据利率下行。过去一个月,1年期AAA累计下行14bp,绝对水平达到2.39%。3年期AAA累计下行13bp,绝对水平为2.58%。5年期AAA累计下行13bp,绝对水平为2.74%。

图9:3Y/5Y期AAA中短票据利率下行资料来源:Wind、招商银行研究院

图10:3Y期AAA银行普通债利率下行资料来源:Wind、招商银行研究院信用利差方面,以中票为代表的信用利差小幅下行。3年AAA中票信用利差(中票收益率-国债收益率)下行1bp至390bp,3年AA+中票信用利差下行1bp至51bp。

图11:信用利差震荡资料来源:Wind、招商银行研究院

图12:不同期限信用利差震荡资料来源:Wind、招商银行研究院(3)金融债方面:3年期AAA级中债商业银行普通债利率下行为主,过去一个月累计下行9bp,截至2月18日绝对水平为2.51%,与国债利差水平小幅上行1bp至32bp。5年期永续债(AAA-)利率下行,累计下行21bp,绝对水平达到2.79%,与国债利差水平下行11bp至49bp。10年期商业银行二级资本债(AAA-)利率下行,累计下行29bp,绝对水平为3.80 %,与国债利差下行24bp至36bp。

图13:AAA-银行永续债利率下行

资料来源:Wind、招商银行研究院

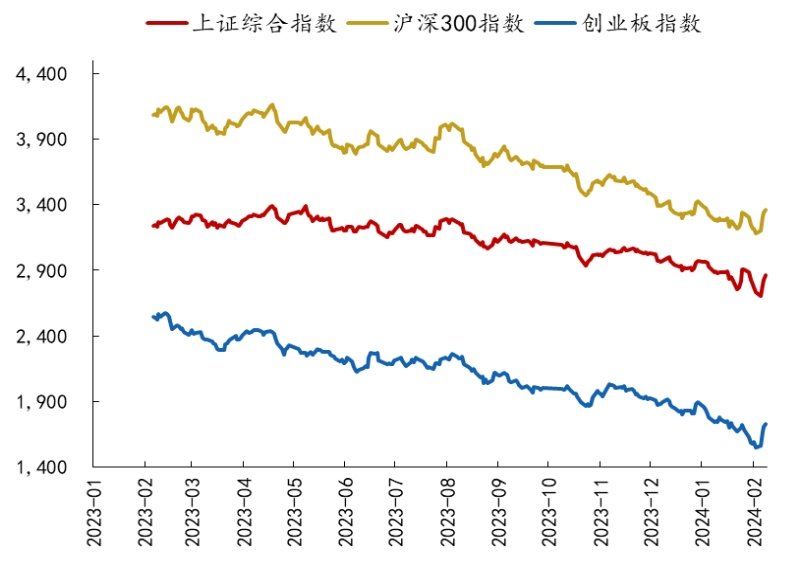

图14:A股震荡下跌资料来源:Wind、招商银行研究院

3、A股:三大指数震荡下跌过去一个月,上证综指累计上涨2.3%,截至2月19日收盘价为2,911;沪深300指数累计上涨3.9%,收盘价为3,404;创业板指数累计上涨0.8%,收盘价为1,746。

底层资产及行业趋势展望

(一)底层资产展望:利率延续下行,回调风险或向后推迟1、同业存单:利率将继续下行2月同业存单利率继续下行,对于后市,我们维持此前同业存单利率将继续下行的观点,认为在2月降准之后,同存利率会继续向下。一季度预计1年期AAA同业存单利率可以下行至2.2%,后续可能还有10-20bp。再往后看,关注二季度同存利率是否会因债券供给增多,从低点小幅向上回升。

2、债券:利率中枢走平,节奏先上后下(1)利率债:基于债券利率三因素分析框架(名义GDP、货币信贷和银行间资金),预计债券利率短期将继续震荡下行,中期或有阶段性调整的可能。银行间流动性方面,央行于2月5日降准,春节前流动性偏宽松,资金利率趋于下行。关注春节后资金回笼的情况,流动性或有波动。不过整体对债市影响中性偏多。信贷市场方面,一季度信贷扩张有望保持稳定,出现脉冲式大幅冲高的可能性下降。信贷数据表现对债市影响中性。此外,地产政策进一步松动,可以关注居民信贷是否有阶段性改善。经济增长方面,春节前经济数据处在空窗期,叠加节前生产开工进入淡季,基本面变化不大。春节后,需要关注开工情况,届时基本面信号会更加明显。叠加两会政策定调将明确,经济增长和预期因素对债券影响会上升。预计经济增长对债券影响整体中性,两会前后可能中性偏空。综上,利率债市场未来受到银行间流动性中性偏多、信贷扩张中性、经济基本面中性的影响,预计债券利率震荡下行的行情尚未走完。在降准落地的背景下,短债利率仍有下行空间。长债利率下行空间或有所收窄,对于低点,我们维持前期2.4%的判断。当10年期国债利率接近2.4%的关键点位后,要注意反弹的风险。后续需要关注是否在二季度因债券供给增多,利率出现阶段性回升。(2)信用债:信用利差低位震荡。基于一季度资金平稳的基调,预计资金利率趋于震荡回落,有望推动信用利差整体震荡向下。但考虑到春节后,银行间流动性的宽松程度可能会有变化,因此信用利差向下空间并不大。城投债方面,预计稳健的货币政策将会维持,继续对城投债形成一定的支撑。产业债方面,可以挖掘政策提振和景气处在修复通道上的国企,例如汽车、电力、高端制造业、双碳等板块。金融债方面,二级资本债的分化将加剧。

3、A股大盘:底部震荡1月上证指数波动加大,一度跌至2724点,各主要板块均系统性下跌。A股市场偏弱的核心原因在于,市场对未来的经济预期偏弱。此外,A股持续下跌也加大了市场对流动性的担忧,包括公募基金的赎回、私募基金的止损、雪球的敲入、外资的流出等,又进一步加剧市场的负向循环。春节前一周市场大涨,市场呈现出明显的复苏势头。政策支持为市场提供了支撑,对稳定大盘起到了积极作用,缓解了市场的过度波动。这不仅体现了监管层对市场的高度重视,也为投资者提供了更加清晰的长期政策导向。在前期调整中,优质且估值合理的股票表现更强,这表明市场正在重归理性,更加注重长期价值,这是市场自我调整和修复的体现。市场的流动性冲击已经过去,未来将回归基本面。虽然当前仍面临一些不确定性,如内部经济转型和外部地缘风险,但这些都属于长期问题。中期来看, A 股估值位于历史低位,内外宏观政策趋于宽松,经济总体稳健,二季度预计名义经济增速将有所回暖,大盘筑底后二季度或跟随基本面迎来改善, A 股仍具备中长期配置价值。

(二)资管行业跟踪及事件点评1、2月初,银行业理财登记托管中心发布《中国银行业理财市场年度报告(2023年)》。截至2023年末,银行理财市场存续规模26.80万亿元,同比下降3.10%。点评:2023年债市上半年上涨、下半年回调后走平,银行理财存续规模上半年下滑、下半年回升;理财规模的变化整体滞后于债市行情。银行理财2023年呈现出投资期限缩短、风险偏好低且进一步下降、产品流动性继续增强的特点,机构着力布局稳健低波类产品。另外,理财市场也强化了对实体经济的支持,创设发行ESG 、惠农、数字中国等特色主题型产品。理财产品策略和资产创新性探索,开发多个投资方向,如多资产策略、REITs、全球配置和CTA策略委托投资等。展望来看,第一,在2024年对债市不悲观的总体预期下,预计理财市场规模或有进一步增长的空间。第二,在引导融资成本下行的背景下,理财市场规模要快速增长也是有难度的。理财公司需找准功能定位,走差异化发展路径,构建和强化自身的核心投研能力,满足市场多偏好、多层次的资金需求。

固收产品收益展望:建议持有观望

(一)从债市方向、股债比较、债券久期三方面展望1、债市方向:自2023年年末以来,已经形成的利率下行趋势难以戛然扭转;因此,拉长持有期限看,债券产品总体的风险不大。但前期过快的债市上涨行情,使我们对出现阶段性调整的可能,始终保有一分谨慎。需要提示的是,如逢债市下跌调整,久期越长的债券产品净值回撤幅度会更大。2、股债比较:虽然当前权益资产性价比优于债券资产,但基本面回升弹性受到制约,主动管理型固收+基金要走出困难局面的不确定性大。理财产品的固收+主要是“+策略”,策略类型不断丰富。建议以低波稳健策略理财产品为底仓+差异化策略理财产品,分散投资。3、债券久期:债券久期用来衡量债券价格变动对利率变化的敏感度;债券的期限越长则久期越大,债券价格对利率波动就更敏感;久期越短,债券价格波动越小,风险越小。短期来看,建议保持已持有的固收产品仓位和结构,维持间接持有债券资产的久期。

(二)固收型产品的三种配置思路1、对于满足流动性管理需求的投资者,对赎回时间要求不高的,建议优选稳健低波策略理财产品,产品期限集中在6个月以内。对赎回时间有要求的,长期维持T+1现金类理财、货币基金的配置建议。2、对于波动承受意愿不高的稳健型投资者, 建议配置期限匹配策略的理财,以及积极策略(期限匹配为主+部分仓位期限错配)的理财。2月降息落地,需注意未来新发的固收理财业绩基准将跟随下行。目前债券曲线平坦化,短端债券和长端债券利率走势仍较为分割。中短债产品上,建议关注中短期限低波稳健策略产品,包括封闭、最短持有、日开等产品。中长债产品上,可以关注1-2年期左右期限匹配策略、积极策略的产品。投资于期限匹配、持有到期的债券,可以明显降低利率调整对产品到期时实际收益的扰动。3、对于有波动承受意愿的稳健进阶投资者,建议配置固收+银行理财。可以关注的策略包括:挂钩指数结构化理财;固收+高股息策略、+量化中性策略、+多资产/多策略(境内外债券、权益、黄金、衍生品期货)等 。

-END-风险提示:本文内容由招商银行股份有限公司提供,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。文中所包含的数据信息、观点、得出的结论和建议等仅供参考,也不做任何投资建议或收益暗示、承诺及担保。理财非存款,基金有风险,投资须谨慎。

147502/29

147502/29

京公网安备 11011402013531号

京公网安备 11011402013531号