171105/17

171105/17

我们可能永远无法盈利。

这本来是港股18A创新药企招股书中的一句套话,但说着说着就带上了哭腔,因为无法盈利正在变成冰硬的现实。

能把国内商业化逻辑跑通的Biotech暂时不超过两家,对外BD、海外商业化是仅剩的出路,以致于药明系作为地缘关系风向标,在生物安全法案中的命运走向是如此重要。

市场对Biotech永远不盈利、永远在融资,已经感到厌倦。智翔金泰2024Q1营收6330元,投资者可以假装不懂其创新模式,把“不如村口小卖部”的梗,阴阳怪气玩上一年。荣昌生物在港沪IPO两次,募资净额63亿元,烧光后又准备定增募资25.5亿元,却看不到盈利的希望。

荣昌生物今年1月表示商业化将持续带来一定规模的现金流,但没什么用,2024Q1亏损3.49亿元,营收3.3亿元,还不能覆盖3.31亿元的研发费用。

创新药这一波反弹,是跟随港股贝塔行情,缺乏内生动力。相比之下,活在传统世界中的中证中药指数,受到业绩稳增+高股息推动,自2月5日低点以来累计反弹约25%。

2023医药二级行业主要指标对比,中药一枝独秀

01

中药强悍的深层原因

医药制造业持续不景气,但中药一枝独秀。

2023 年医药制造业累计收入25205.7亿元,同比下降3.7%;利润总额3473亿元,同比下降15.1%;2024Q1医药制造业累计收入6082.7亿元,同比下降2%;利润总额822.5亿元,同比下降2.7%。

据中国医药企业管理协会统计,在2023 年医药工业各子行业中,仅有中药饮片、中成药营业收入及利润均保持正增长,尤其中药饮片的营业收入、利润增速达到两位数。

据Wind、湘财证券数据,2023年中药业绩表现*,医药二级子行业中,仅中药行业营收及归母净利润增速实现双正增长,且归母净利润增速远大于营收增速。

创新有毒,连中药沾上创新也要倒霉。中药创新药板块2023年营收、2024Q1营收及净利润同比出现负增长。而品牌中药、OTC自费属性强,叠加受集采和反腐影响较小,2023年营收及净利润增速均达到两位数,2024Q1营收及净利润取得正增长。

2024Q1,受上年同期高基数以及成本端中药材价格上涨影响,中药板块业绩增速有所放缓。据东吴证券统计,49家中药上市公司2024Q1收入、归母净利润、扣非归母净利润总额增速分别为2.71%、4.27%、5.53%,仍然稳如磐石。

随着后续高基数效应减弱,中药企业营收及净利润增速有望继续上行。

与此同时,创新药产业链(CXO)处于下行周期,22家CXO上市公司2024Q1营收、归母净利润、扣非归母净利润总额同比增速分别为-8.7%、-76.5%、-33.51%,短期看生物医药投融资景气度下行带来行业供给大于需求的问题,导致行业竞争加剧,行业面临调整与整合。

中药强悍的深层原因,在于没有丧失定价权。

2023年,中药行业是*实现毛利率、净利率同比均有提升的医药二级子行业,毛利率和净利率分别为44.25%和10.55%,同比提高0.21pct和1.7pct。

进入2024年,据国家统计局发布的4月份居民消费价格指数,在各类商品及服务价格单月同比变动情况中,中药以5.4%的同比涨幅位列*。今年以来,中药价格逐月环比上升,1-4月同比涨幅5.7%,而西药价格发生通缩,1-4月同比跌幅0.5%。

我们可以重温中药逻辑():中药高股息资产,具有分红高、现金流充沛、估值低、经营稳定的特点,其底层逻辑在于:供给端相对可控,中药保护品种相当于划分各自的势力范围,而且产品生命周期长,受益于老龄化增量逻辑;支付端价格降幅有限,*品种在集采中具有一定议价能力,部分OTC产品自费属性强;无需长期进行较高强度资本开支和研发投入。

医药A股高股息板块标的梳理

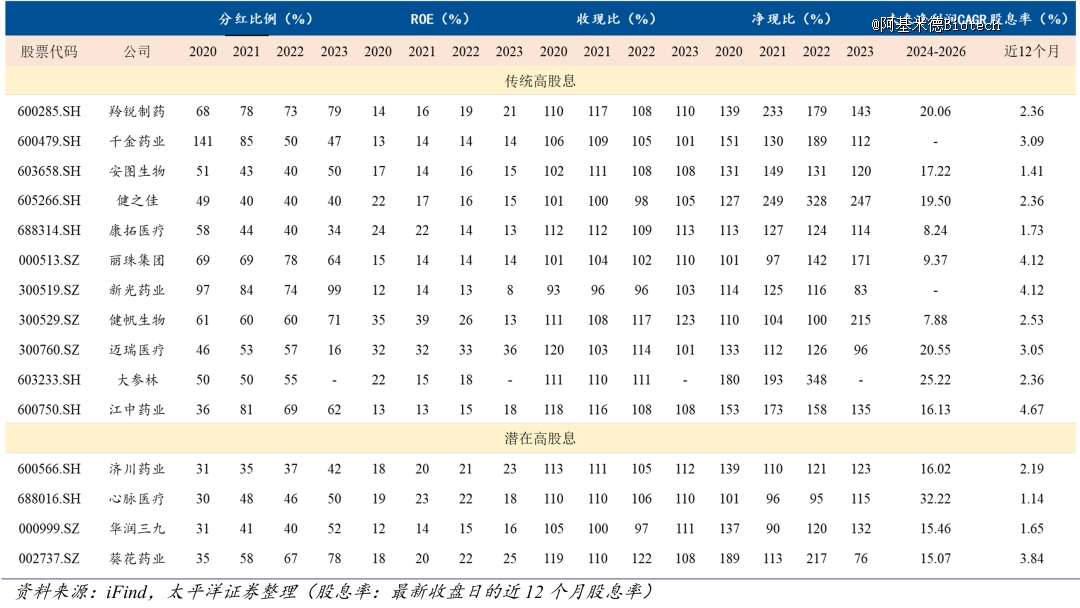

太平洋证券对A股医药高股息名单进行梳理,分为传统高股息和潜在高股息,中药企业占比最高,多达7家(羚锐制药、江中药业、济川药业、华润三九、葵花药业、千金药业、新光药业),大部分业绩增长确定性高,产品消费属性强,资本开支低。

中药板块仍处于估值低位,具有较高安全边际。截至5月10日,中药板块PE(TTM整体法)约28.9倍,PB(LF)约 2.54倍;PE处于近十年来33.2%的分位数,PB处于近十年来10.2%的分位数。全市场规模*、流动性*的中药ETF(560080),防御性和高弹性兼备。5月14日,中药ETF(560080)上涨2.27%,涨幅高居全市场ETF*位。随着行情回暖,杠杆资金也开始悄悄借道ETF布局中药板块,4月中旬以来,中药ETF(560080)融资余额几近翻倍增长!

沪深交易所要求上市公司综合考虑未分配利润、当期业绩等因素确定分红频次,并在具备条件的情况下增加分红频次,稳定投资者分红预期,中药企业高股息逻辑得到强化。场外布局或者定投也可关注中药ETF联接基金(A:501011;C:501012)。

02

最困难的时间正在过去

创新药今天的命运,可能出乎所有人的意料。

据医药魔方数据,2023年中国创新药企业通过项目BD获得的首付款总额到达210.21亿元,首次超过IPO渠道募资总额,并且是后者的近两倍。

这与3年前的情况形成鲜明反差。2020年,中国创新药IPO募资总额达781.5亿元,为BD首付款总额的约13倍。

海外成为创新药输血的*来源,也成为创新药商业化的福地。

和黄医药股价创出2年来新高,呋喹替尼美国商业化势如破竹,2023Q4销售1510万美元,2024Q1销售5490万美元。呋喹替尼在美定价18万元/盒,为国内售价的近24倍。

百济神州2024Q1业绩超预期,产品收入7.47亿美元,同比增长82%,其中,泽布替尼爬坡速度未减,2024Q1全球销售额4.89亿美元,环比增长18%(泽布替尼2023Q1全球销售额2.114亿美元,环比增长20%,2023Q2全球销售额3.08亿美元,环比增长46%,2023Q3全球销售额3.577亿美元,环比增长16%,2023Q4全球销售额4.13亿美元,环比增长15%)。

2024Q1,泽布替尼在美国销售额3.51亿美元,同比增长153%,在欧洲销售额6700万美元,同比增长243%,在中国销售额4.13亿人民币,同比增长25.5%。泽布替尼的全球商业化差异意味深长。

再鼎医药2024Q1产品收入8710万美元,同比增长39%,环比增长32%,其中,艾加莫德销售额为1320万美元,是拯救业绩的*因素。核心产品则乐2024Q1销售额为4550万美元,同比增长7%,环比增长10%,基本已摸到销售峰值。

国内创新药企依靠单一核心产品策略,难以保证业绩持续增长,因为产品生命周期过短,需要不断有新品顶上,形成创新产品梯队。

不过,创新药的环境也在边际改善。

昨日,证监会同意CRO企业益诺思科创板IPO注册,生物科技投融资有转暖迹象。益诺思业务与昭衍新药类似,2022年涉及使用试验用猴业务的收入占主营收入的比重接近50%,主要客户包括恒瑞医药、礼新医药、石药集团、百利药业、齐鲁制药、君实生物、德琪医药、天士力。

昨晚发生两件大事。

一是美国4月核心CPI同比降至3.6%,环比增速6个月来首次下降,通胀降温,有利于生物科技投融资进一步转暖。

二是CXO春晚,《生物安全法案》(H.R.8333)举行听证会,获得美众议院监督与问责委员会投票通过,符合预期,接下来将进入到众议院全体投票环节,并且还需经过参议院全体投票表决通过,才能由美国总统将其签署成为法律。

新版《生物安全法案》限制范围主要针对行政机构采购和资助的项目。据众议院监督和问责委员会的工作人员的说法,由于报销不被视作联邦合同,因此这项更新后的法案不会影响医疗保险(Medicare)和医疗补助(Medicaid)的支付。

这可能是迄今*的潜在改善,意味着脱钩的影响范围将被大幅压缩。

不过,法案是否应用于联邦医保和医疗补助报销,可能直到颁布实施指南后,才会完全明确。

美国盛德国际律师事务所合伙人Michael Borden在15日分析,“法案要成为单独一项法律会比较困难,*的可能是,在今年底,被纳入为美国军队提供资金的一揽子计划中(即美国国防授权法,NDAA)。这是过去60年来,美国国会每年都会通过的*一项法案。去年,生物安全法的发起人就曾尝试其添加到NDAA当中,但失败了。”

无论创新药,还是CXO,最困难的时间正在过去。自4月中下旬创出新低以来,药明系底部悄然抬升,今天的风平浪静,恰好说明CDMO开始逐步对地缘风险脱敏。

京公网安备 11011402013531号

京公网安备 11011402013531号