48106/03

48106/03

全球私募股权(PE)行业长期以来是资产配置的重要领域。然而,美联储的加息政策带来了更加复杂和具有挑战的投资环境,随着利率上升,融资成本增加,资本市场的流动性也受到影响,PE基金的募、投、退策略被重新审视。如何在新的宏观环境中寻找机会、管理风险,以期在变幻莫测的市场中继续保持竞争力和稳健增长成为各大PE机构必须面对的重要课题。

募资端,资金渠道多元化

2023年,全球PE行业的募资总额约7,000亿美元,创下六年来新低。低谷期间,募资呈现出明显的向头部PE机构集中的趋势。据S&P统计,2023年前十大PE基金募资额占全球总额的28%,相比2022年的18%大幅提升。CVC第9期PE基金募集了287亿美元,打破了黑石第8期PE基金创下的262亿美元记录。同时,募资额不超过2.5亿美元的小型基金数量同比下降55%,达到十年来的最 低水平。

2024年第 一季度,市场募资情况相对低迷。募资下滑的主要原因包括:2021年PE募资大幅增长,不少机构LP的PE资产占比已经超配;PE项目退出放缓延长了有限合伙人(LP)的回款周期;私募信贷(Private Credit)和私募基础设施投资基金(Private Infrastructure)因其较高回报和较低风险,分流了一部分PE资金。

部分头部PE把目光转向高净值个人投资者市场。高净值个人投资者市场历史上对于PE的配置比例偏低,部分归咎于其较差的流动性。2024年1月,黑石推出了首支针对高净值人群的永续PE基金BXPE,首关规模13亿美元,截止2024年5月已认购38亿美元。该基金具备半流动性的特点,每季度允许投资者赎回不超过基金总净值3%的资金。TPG也计划将募资重点转向个人投资者渠道,拟明年内发行半流动性基金,并已经开始着手自建分销渠道。

2024年初至今,也有PE基金通过自身IPO进行募资。CVC Capital Partners(资产管理规模1,860亿欧元)于4月在阿姆斯特丹泛欧交易所IPO募集了约20亿欧元,发行市值140亿欧元,截止5月底股价已上涨约30%。

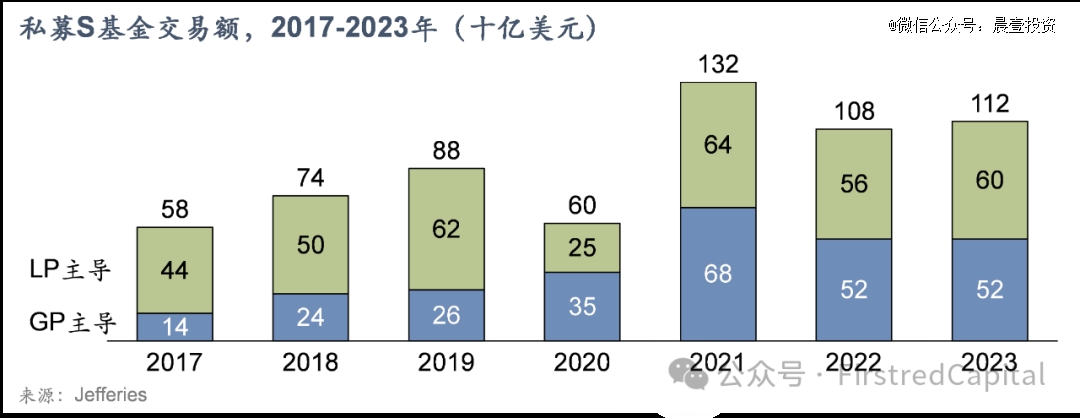

退出端,S基金交易活跃

2022年至今,PE项目退出面临挑战。高息环境导致IPO市场和PE间交易遇冷,仅产业方收购退出保持着相对活跃。大量的投资项目被迫延长持有期限或寻求其他的出路。近期通过部分出售实现与其他PE机构共同控制(Co-Control)的案例明显增多。

PE机构在传统退出方式以外也在积极寻找新的退出路径,S基金交易在2022-2023年间保持繁荣,其中GP主导的S基金(也称接续基金,Continuation Funds,将原基金的部分项目转移到新基金持有)已经占到近半比重。

通过多元化经营和出海拓展增长来源

全球头部PE公司的多元化经营为客户提供了包括私募股权、房地产、基础设施和私募信贷在内的多种资产类别,增强了其抗周期能力。这些PE同时也在亚洲和中东等新兴市场积极寻找新的增长点。资金成本低、二级市场活跃、PE市场竞争相对温和的日本具有独特的吸引力。

凯雷(Carlyle)在5月最新成立的日本收购基金——凯雷日本第五期基金(Carlyle Japan Partners V),规模较2020年的上一期基金规模大幅提升近70%,达到4,300亿日元(约合28亿美元),这支基金是目前专门针对日本市场并购策略的最 大规模的基金。

KKR近期也表示将加大在日本的投资力度,日本的大型财团逐渐聚焦主业,创造了丰富的非核心业务分拆机会。2018年KKR以22亿美元的价格从日立集团杠杆收购了半导体薄膜沉积设备公司Kokusai,2023年该项目在东京交易所上市,KKR称该交易回报超过15倍。

全球头部PE坚持并购策略

尽管近两年宏观环境对PE基金行业带来重重挑战,头部玩家仍然坚定执行以并购为核心的投资策略,等待市场复苏。2022年,KKR以40亿美元对价收购了网络安全公司Barracuda Networks,EQT和Mubadala以30亿美元对价联合收购了医药冷链公司Envirotainer。2023年黑石23亿美元私有化了全球最 大的宠物护理在线市场Rover集团,安宏和华平以43亿美元分拆了Baxter的生物制药业务。

最近一段时间,市场交易重新开始变得活跃起来,“最坏的时期已经过去”似乎已逐渐成为美国老牌PE们的共识。一方面,由于投资显著放缓,PE行业已经累计了创纪录的2.5万亿美元的可投资金(Dry Powder),创历史新高,若按平均加1x杠杆算,总购买力高达5万亿美元,面临巨大的投资压力。另一方面,由于退出不畅,PE行业待售资产规模也创下了3.2万亿美元新高,项目出售也面临前所未有的压力。买卖交易双方在双重压力下,将被迫重新回到谈判桌。

2024年2月,黑石集团(Blackstone)创始人苏世民在年度业绩会上指出2023年是周期性底部;4月,黑石总裁Jon Gray提及已经看到了PE行业积极的变化趋势,包括IPO重启,M&A也开始变得活跃。2024年一季度,黑石的投资金额比去年同期翻番。

KKR的联席CEO Scott Nuttall宣称,“当前市场估值已经下调,与历史上投资收益最高的时期相似,现在是入场的绝 佳时机。KKR的项目管线已经显著增加。”2024年2月,KKR从Veritas手里收购医疗保健科技公司Cotiviti 50%股权,整体估值为110亿美元,相比2023年2月Carlyle最初谈判时的150亿美元估值下降近三成。

泛大西洋投资的联席总裁Martín Escobari近期也提到,“市场已经进入到遍地是黄金的时代,一级市场很多高质量公司的估值低到15年未见的水平。”

PE市场交易回暖也得到了外部的佐证。高盛在2024年5月的内部交流中提到,随着美联储降息的预期路径日渐清晰,PE投资和退出活动开始出现了触底反弹的迹象。根据Pitchbook数据,2024年一季度,美国针对机构投资者的杠杆贷款金额同比增长158%,为2021年三季度以来的高点。2024年一季度还出现了几单成功的大型IPO,预示着IPO市场也正在逐步复苏。3月,EQT控股的皮肤科学护肤集团在瑞士证券交易所成功IPO募资约26亿美元,发行当日上涨21%,至今上涨49%。5月,TPG控股的邮轮公司在纽交所成功IPO募资约15亿美元,发行当日上涨9%,至今上涨27%。

中国PE行业正进入并购时代

过去几十年,中国私募股权行业的主旋律围绕成长,虽然随着市场环境的变化和经济结构的调整,发展并购基金已经成为行业共识,但这一转型过程也不可避免地面临着诸多困难和挑战。

以关注度较高的并购退出为例,过去一级市场投资形式以少数股权居多、退出渠道以IPO为主,这种历史框架下的投资半路改弦更张转向并购退出,在实操中必然面临不小的挑战。其一,对于并购买家而言,并购标的的吸引力更多地来源于有特色的竞争力,以及并购后的协同与赋能潜力,而非标的静态的、独立的业绩规模和成长性,适合并购与适合IPO的标的画像差异巨大。其二,并购交易从决策到执行,需要专业和强有力的股东方,往往需要控股股东的绝 对话语权,目前多数投资机构是少数股权股东,很难真正拥有影响力推动并购。其三,并购买家往往对价格锱铢必较,早年间抱着乐观的IPO退出估值预期的投资人,需要时间接受估值落差。

放眼全球,领 先的并购基金是产业买家的重要补充,不仅具备深刻的产业理解、企业管理能力、并购能力,而且在变化的周期中也坚持寻找新的突破点,其核心策略是通过大比例投资或控股深度介入企业运营、赋能管理团队,并适时推动产业并购主动创造更大的价值增量。并购不是目的,更不是IPO的替代品。也许并购当下难以承载太多投资退出的期许,但伴随着竞争环境和企业家心态的转变,本土买方的选择面和话语权正在逐渐转强,相信随着环境的变化专业的并购基金管理人最终也会找到适合自身禀赋和本土环境的最 佳实践方式。

京公网安备 11011402013531号

京公网安备 11011402013531号