142204/23

142204/23

4 月 16 日金山云发布公告称,与承销商签订协议,同意以每股固定美国存托股 11.27 美元向承销商发行及出售合共 1730 万股固定美国存托股;以每股发售股份 5.83 港元向承销商发行及出售合计 1800 万股。

目前金山云美股市值约 30 亿美元,此次增发可能为公司募集超 2 亿美元。4 月 17 日,金山云港股(03896.HK)跌超过 5% ,金山云美股(KC.US)跌超 16% ,市场反应显著。此次增发后,金山软件称与金山云订立认购协议,拟 4.04 亿港元认购后者 6937.5 万股新股份。

金山云是国内云厂中少有的以云业务独立上市的企业,也是国内*的独立云厂,而此次金山云募资自然也是大模型时代以后少有的云厂向外界募资的情况。金山云明确表示,此次募资资金将主要用于基础设施的升级和扩展、技术和产品开发以及一般公司和营运资本。

2025 年之后,“AI股”股价大多来到近两年历史高位,金山云也不例外。只不过从其他主流云厂释放的信号来看,AI数据中心建设已现泡沫,现在是AI应用落地的好时机,但却不是大搞云计算基建的好时机,金山云这一募资行为或将面临结构性压力。

01、头部玩家之外,*的独立云厂沉浮录

金山云是国内*的独立云厂,也曾辉煌过,但近几年云厂头部玩家中已没有他的身影。

在 2024 年信通院的云计算报告中(统计时间维度早于2024年),中国公有云的 IaaS 和 paaS 市场,份额前六主要是阿里云、百度云、腾讯云等互联网起家的云厂,以及华为云、天翼云、移动云、联通云等通信起家的云厂。前几年结果也类似。

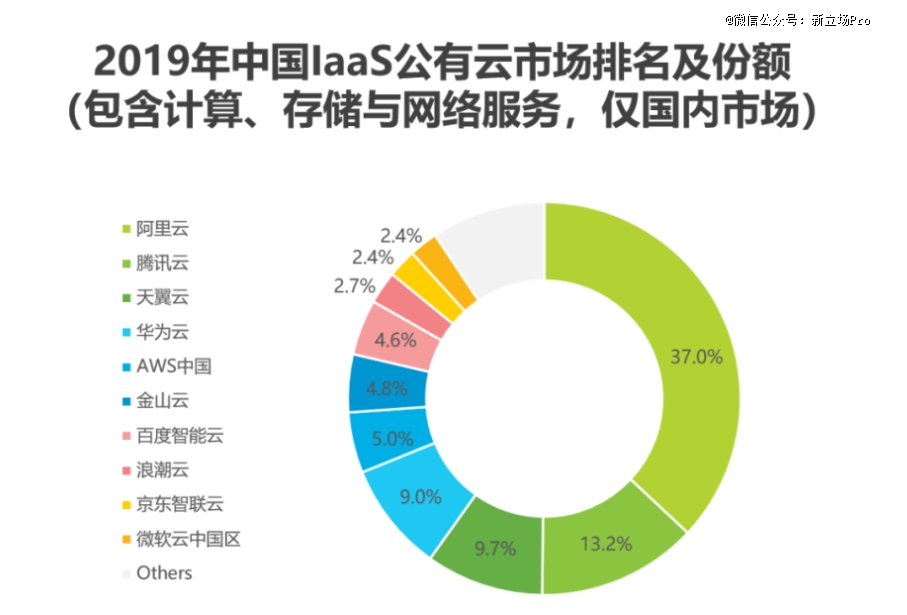

然而在 IDC 统计的 2018 年下半年中国公有云服务市场份额来看,金山云曾在头部尚有一席之地。当时IaaS 市场份额排名依次为阿里、腾讯、中国电信、AWS和金山云。

根据艾瑞咨询统计,2019 年开始,金山云已跌出 IaaS 前五。

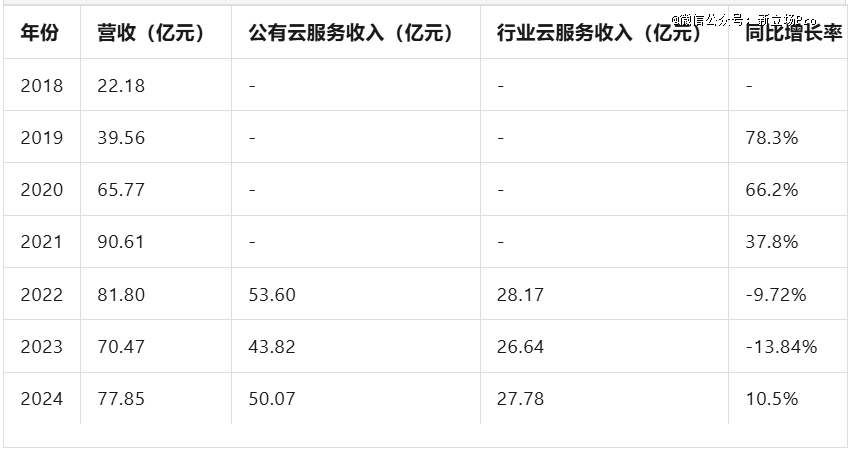

论现在的规模差距,2024 年金山云营收 77.85 亿元,2024 自然年内,阿里云营收 1135 亿元 ,前者营收规模约为后者的 6%,而在 2019 年时这一比例还为 12% 。

2019 年对于金山云来说是个关键转折。在那之前,早期的金山云有小米的加持,加之踩中 2014 年 4G 时代游戏、视频行业的发展对云计算基建的需求,金山云曾一度坐在云计算市场主桌上。

金山云成立于 2012 年,与小米生态合作紧密,这无可厚非,几乎每一个头部云厂都是从自家相关业务做起的。此后的几年,金山云跟To C的网盘业务分离,加之手游及视频娱乐方式崛起,乐视云总经理的刘志刚离职加入金山云,顺势推出了游戏云视频云相关解决方案的金山云也迎来了它最辉煌的时期。

到了 2018 年初,金山云进行了7.2亿美元融资,2019 年金山云在 IaaS 市场跌出前五,2020 年,金山云上市。而在 2018 年,除了融资,金山云可能也曾想过要通过一些战略手段来改变当时的云计算市场格局。

当年10月份时有社交媒体用户爆料,京东云可能会与金山云合并。2019 年 1 月,又有疑似相关聊天截图爆出,似乎指向京东云负责招聘的 HR 已陆续将工作交由金山云接管,不过后来双方均对此事做出辟谣。

从当时爆料的反馈来看,这一消息仍被外界看好。彼时金山云踩中的游戏云视频云红利已逐渐被其他云厂瓜分,京东云刚进入公有云市场两年,且金山云背后是小米和金山软件,京东云背后是京东电商及物流,这些背后的生态涵盖了多个主要的互联网科技行业。不过从现在的视角来看,这件事即使不是空穴来风,结果也是不了了之。

在 2020 年金山云上市之初,股价一路看涨,但自2021 年 2 月之后,金山云股价这几年一路跌去 80% 。

从财务状况上来看,2018 年到 2024 年,金山云的营收在 2021 年见顶,后面都有相应程度的下滑。

如果从互联网底层技术的宏观发展来关联金山云这些年的沉浮,2014 年 4G 商用元年,金山云是踩中了游戏云视频云迎来了黄金期;2019 年 5G 商用元年,华为云代替金山云上桌云厂头部,这些恐怕不止是巧合。

4G 之后,金山云没能站到 5G 的C位,而 5G 之后,新一代技术层面的风口关键词则是来到了大模型。

02、AI的高位,却不是云计算基建的高位

从金山云近几年的财务表现来看,近年处于亏损状态,募资前有券商研报预计,金山云调整经营利润率有望于2025年转正,但现在募资后,金山云或将进行新一轮的基础设施的升级和扩展等投入,利润率能否转正依然有不小变数。

也许也是借助到了AI股热,在今年 2 月下旬,金山云美股港股皆来到自 2021 年 12 月之后的高位,现在确实是其增发的好时机。但增发意味着,需要满足更高的市场期待,然而金山云在大模型时代的动作也依然算不上敏捷。

大模型是人工智能的新一代主流底层技术注解,早在此前,金山云也曾布局人工智能云服务。2017 年时金山云发布过 KAP 人工智能云,为了满足各行业对 AI 能力的需求,研发的人工智能云 PaaS 平台,覆盖 IaaS、PaaS、SaaS、行业解决方案四个层面。

从这种描述来看,在大模型时代之前,云厂对人工智能底层技术服务的理解仍然基于 IaaS、PaaS、SaaS这三个维度,而大模型时代之后,云厂关于云计算的布局已然来到 MaaS (模型即服务)层面,而有机会站到 MaaS 风口的新晋玩家另有其人。

此前《新立场》的文章就提到过,国际数据公司 IDC 发布的《中国公有云大模型服务市场格局分析,1Q25》报告显示,2024年中国公有云大模型调用量,火山引擎以 46.4% 的市场份额位居该统计维度*,第二第三分别是百度云和阿里云。

火山引擎 2021 年入局公有云市场,比金山云入场晚了几乎两个时代(4G和5G),但现如今火山引擎正在企图借助 MaaS 这一层面的服务,改写云计算市场格局。

尽管火山引擎跟头部云厂也有不小差距,但火山引擎借助与豆包大模型深度绑定,在 MaaS 层面还算能够站稳脚跟,而金山云在 MaaS 层面似乎声量很小,现在的结果是,金山云并不像火山引擎一样具有一个在C端B端知名度都高的原生大模型品牌。

这一切早已在金山云跟To C的网盘业务分离时埋下伏笔:有意识远离C端,意味着失去终端消费者敏感度。而这些,反而是现如今头部云厂们在大模型人工智能时代*的杀手锏。

从金山云的历史视角来看,当初剥离C端业务并不算错,其背靠的金山软件与其他头部云厂背后的“靠山”还是不能相提并论。金山云作为独立云厂,更加聚焦企业客户,行业客户,高级客户也许也是其能够在当时的云计算市场格局下,快速踩到4G时代视频云游戏云的原因之一。

然而这样的历史选择留下来的惯性,不总是在每一个时代都起作用,甚至是会起到反作用——大模型偏偏最需要C端敏感度。

对比来看,阿里云,腾讯云,百度云,火山引擎,没有一家背后不是有庞大的C端生态。

另一方面,现在部分云厂玩家已经释放出了从基础设施到应用落地过程中算力错配的信号,并进行了相应布局探索,而金山云对于这种错位又缺乏足够的敏感度。

此前在香港汇丰全球投资峰会上,阿里巴巴集团董事会主席蔡崇信就指出了“AI数据中心建设现泡沫”:大型科技公司、投资基金和其他实体从美国到亚洲纷纷仓促建设服务器基地,这一现象开始显得有些盲目。

另外据雷锋网消息,软通动力首席人工智能官金亚东曾称:智算中心上架率不足70%-75%,没办法盈利,而现在说智算中心点亮率20%,实际情况可能比这更糟糕。

然而从DeepSeek的“满血版”都能成为行业噱头来看,在消费端算力供给不足。这其中原因,暂时能够笼统归结为行业内部的历史遗留问题。

但正如上述所说,金山云错过5G时代的C位,在大模型时代动作也不算敏捷。加之此次增发“主要用于基础设施的升级和扩展、技术和产品开发以及一般公司和营运资本”这些目的依然笼统,从本文对金山云过往和现在的布局梳理来看,金山云也有着不小的“行业历史遗留问题”。

算力错配之下,现在并非云计算基建的高位,而是消费端应用端的如何能够获取足够算力的高位。然而金山云此前聚焦企业客户、行业客户这种服务模式,提升终端消费者敏感度仍需进行进一步战略布局。

03、写在最后

不过作为金山云的战略股东,金山软件面对金山云此次增发也承诺会认购,在大模型时代,金山云最该首先加深关系的角色确实就是金山软件(也许还有小米),金山云仍有机会联动自己背后的生态。

但经过了 2024 年AI应用广泛落地, 2025 年云厂及背后的AI to C应用生态竞争激烈程度更上一层楼,腾讯元宝带着混元大模型出圈,夸克网盘联动通义,豆包在应用端大模型端继续发力……

以大模型为桥梁联动背后C端生态这一层面布局的窗口期似乎已经结束,金山云正在面临结构性压力。

京公网安备 11011402013531号

京公网安备 11011402013531号